к приказу ФАС России

от 24.08.2012 N 548

1. Настоящая Методика разработана на основании Федерального закона от 26 июля 2006 года N 135-ФЗ "О защите конкуренции" (Собрание законодательства Российской Федерации, 2006, N 31 (ч. I), ст. 3434; 2007, N 49, ст. 6079; 2008, N 18, ст. 1941, N 27, ст. 3126, N 45, ст. 5141; 2009, N 29, ст. 3601, ст. 3610, ст. 3618, N 52 (ч. I), ст. 6450, ст. 6455; 2010, N 15, ст. 1736, N 19, ст. 2291, N 49, ст. 6409; 2011, N 10, ст. 1281, N 27, ст. 3873, ст. 3880, N 29, ст. 4291, N 30 (ч. I), ст. 4590, N 48, ст. 6728, N 50, ст. 7343) (далее - Закон о защите конкуренции) и используется в случаях, требующих анализа и оценки цен на банковские услуги кредитной организации, в том числе:

а) при рассмотрении дел по признакам нарушения статьи 10 Закона о защите конкуренции в части установления кредитной организацией (несколькими кредитными организациями, входящими в одну группу лиц), занимающей доминирующее положение, необоснованно высокой или необоснованно низкой цены на свои услуги;

б) при проведении исследований и мониторинга товарных рынков, в том числе с целью выработки рекомендаций по предупреждению нарушений антимонопольного законодательства в форме установления, поддержания необоснованно высокой или необоснованно низкой цены на услуги кредитных организаций;

в) при выявлении ограничивающих конкуренцию соглашений и согласованных действий кредитных организаций.

2. В настоящей Методике используются понятия, определенные в статьях 4 и 9 Закона о защите конкуренции.

Определение необоснованно высокой или необоснованно низкой цены банковской услуги кредитной организации в соответствии со статьей 4 Закона о защите конкуренции основывается на установлении в том числе существенного отличия такой цены от конкурентной цены банковской услуги, то есть цены, по которой банковская услуга может быть оказана в условиях конкуренции.

Банковская услуга определяется как банковская операция (совокупность банковских операций), отражаемая в соответствии с правилами ведения бухгалтерского учета в кредитных организациях на отдельном счете либо группе счетов, сгруппированных по признаку экономической однородности.

3. Выявление необоснованно высокой или необоснованно низкой цены на банковские услуги кредитной организации включает следующие этапы:

а) проведение анализа и оценки состояния конкурентной среды на товарном рынке, на котором предоставляется рассматриваемая банковская услуга;

б) установление доминирующего положения кредитной организации на соответствующем товарном рынке;

в) выявление сопоставимого товарного рынка (при необходимости);

г) определение конкурентной цены, установленной на сопоставимом и (или) соответствующем товарном рынке;

д) сопоставление исследуемой цены с конкурентной ценой банковской услуги;

е) составление аналитического отчета.

4. В качестве исходной информации для выявления необоснованно высокой или необоснованно низкой цены на банковские услуги кредитной организации могут использоваться в том числе:

- данные государственной статистической отчетности;

- сведения налоговых и иных государственных органов, органов местного самоуправления, а также иных органов и организаций, наделенных правами данных органов;

- сведения, полученные от Центрального банка Российской Федерации;

- сведения, полученные от хозяйствующих субъектов по запросам в соответствии со статьей 25 Закона о защите конкуренции;

- данные независимых экспертов и специалистов;

- данные информационных центров и объединений потребителей/поставщиков услуг;

- данные собственных исследований антимонопольного органа;

- данные социологических исследований, выборочных опросов и анкетирования хозяйствующих субъектов, граждан, общественных организаций;

- обращения физических и юридических лиц.

5. Анализ и оценка состояния конкурентной среды на соответствующем товарном рынке проводится в соответствии с приказом ФАС России от 28.06.2012 N 433 "Об утверждении Порядка проведения анализа состояния конкуренции в целях установления доминирующего положения кредитной организации" (зарегистрирован в Минюсте России 16.07.2012, N 24927).

6. Доминирующее положение кредитной организации устанавливается в соответствии с постановлением Правительства Российской Федерации от 26.06.2007 N 409 "Об утверждении условий признания доминирующим положения кредитной организации и правил установления доминирующего положения кредитной организации" (Собрание законодательства Российской Федерации, 2007, N 27, ст. 3296).

7. В случае, если в качестве конкурентной цены банковской услуги не используется цена услуги на сопоставимом товарном рынке, выявление сопоставимого товарного рынка и определение цены, установленной на сопоставимом товарном рынке в условиях конкуренции, могут не проводиться.

Для признания товарного рынка сопоставимым антимонопольному органу необходимо учитывать:

- объем реализуемых услуг за год;

- состав покупателей и поставщиков услуг;

- условия доступа на товарный рынок;

- государственное регулирование, включая налогообложение и таможенно-тарифное регулирование.

В качестве дополнительных условий признания товарного рынка сопоставимым антимонопольный орган может учитывать условия платежей, применяемые гарантии и санкции и иные существенные условия.

Антимонопольный орган вправе использовать в качестве сопоставимого в том числе:

1) товарный рынок, на котором обращается рассматриваемая услуга, в других географических границах;

2) товарный рынок, на котором обращается рассматриваемая банковская услуга, за иной временной интервал;

3) товарный рынок, на котором рассматриваемая банковская услуга не обращается, но на котором обращаются взаимозаменяемые с рассматриваемой банковской услугой услуги.

8. В качестве конкурентной цены банковской услуги антимонопольный орган вправе рассматривать цену услуги на сопоставимом товарном рынке либо цену на услуги, установленную хозяйствующими субъектами, действующими на соответствующем товарном рынке, но не занимающими доминирующее положение.

8.1. Цена услуги на сопоставимом товарном рынке может использоваться в качестве конкурентной цены банковской услуги только при наличии в совокупности следующих условий:

1) уровень концентрации на сопоставимом товарном рынке является низким или умеренным и при этом ниже, чем на товарном рынке, на котором обращается рассматриваемая банковская услуга;

2) исследуемая цена услуги кредитной организации была постоянно существенно выше (ниже) цены на услуги на сопоставимом товарном рынке в течение всего периода, в отношении которого проводится сопоставление цен на услуги кредитной организации.

8.2. При определении цены на услуги, установленной хозяйствующими субъектами, действующими на соответствующем товарном рынке и не занимающими на нем доминирующее положение, в расчет должно приниматься такое количество указанных хозяйствующих субъектов, при котором отсутствие не принятых в расчет хозяйствующих субъектов не влияет на вывод об уровне конкурентной цены.

9. При определении уровня цен на услуги в расчет должны приниматься цены на взаимозаменяемые услуги. Для признания услуг взаимозаменяемыми необходимо соответствие признакам, перечисленным в пункте 3 статьи 4 Закона о защите конкуренции.

Если банковская услуга, цена на которую исследуется, имеет замену, то за исследуемую цену банковской услуги принимается средневзвешенная цена взаимозаменяемых услуг, оказываемых кредитной организацией на соответствующем товарном рынке.

За конкурентную цену банковской услуги принимается средневзвешенная цена банковских услуг, не имеющих замены, или взаимозаменяемых услуг, оказываемых хозяйствующими субъектами, которые должны приниматься в расчет при выбранном способе определения конкурентной цены банковской услуг.

Средневзвешенная цена определяется, исходя из объема оказанных услуг.

10. Для выявления необоснованно высокой или необоснованно низкой цены на услуги кредитной организации осуществляется сопоставление исследуемой цены с конкурентной ценой банковской услуги и рассчитывается отклонение.

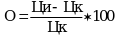

Расчет отклонения исследуемой цены банковской услуги от конкурентной цены банковской услуги производится по формуле:

,

,О - отклонение исследуемой цены банковской услуги от конкурентной цены банковской услуги;

Ци - исследуемая цена услуги кредитной организации;

Цк - конкурентная цена банковской услуги.

Отличие исследуемой цены банковской услуги от конкурентной цены банковской услуги признается существенным, если отклонение в большую или меньшую сторону составляет не менее 20%. Такое отличие свидетельствует о необоснованно высокой или необоснованно низкой цене на банковские услуги кредитной организации соответственно.

Существенное отличие исследуемой цены банковской услуги от конкурентной цены банковской услуги не влечет признание исследуемой цены банковской услуги необоснованно высокой, если эта цена не превышает сумму необходимых для ее оказания расходов кредитной организации.

11. Аналитический отчет должен соответствовать последовательности проведения этапов выявления необоснованно высокой или необоснованно низкой цены на банковские услуги кредитной организации и включать:

- основание и цель исследования;

- источники используемой информации;

- временной интервал исследования;

- описание рассматриваемой услуги кредитной организации;

- результаты анализа и оценки состояния конкурентной среды на соответствующем товарном рынке;

- установление наличия доминирующего положения кредитной организации;

- условия и результаты выявления сопоставимого товарного рынка (при необходимости);

- определение конкурентной цены, установленной на сопоставимом и (или) соответствующем товарном рынке;

- выводы по результатам сопоставления исследуемой цены с конкурентной ценой банковской услуги.

Первый заместитель

Председателя Центрального банка

Российской Федерации

А.Ю.СИМАНОВСКИЙ

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2025

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875