Динамика цен на нефть и ВВП в условиях циклов

Более заметное укрепление курса рубля в этом варианте будет способствовать притоку капитала и формированию более высокой динамики роста инвестиций в основной капитал. В результате будет складываться более значительная разница в темпах роста инвестиций в основной капитал, которая в первый период (2015 - 2020 годы) составит около 2,5 п. п., а затем уменьшится до 1,5 п. пункта.

Влияние более высоких цен на нефть на величину товарооборота и платных услуг населению менее существенно и не превышает 0,3 - 0,5 п. пункта.

Таким образом, чувствительность российской экономики к повышенным ценам на нефть по мере усиления ее несырьевой инновационной компоненты развития будет ослабевать.

При высоких ценах на нефть курс рубля в реальном выражении может укрепиться к 2030 году на 7% по отношению к 2010 году и быть на 6,1 п. п. выше, чем в базовом инновационном варианте, при этом бюджет станет бездефицитным.

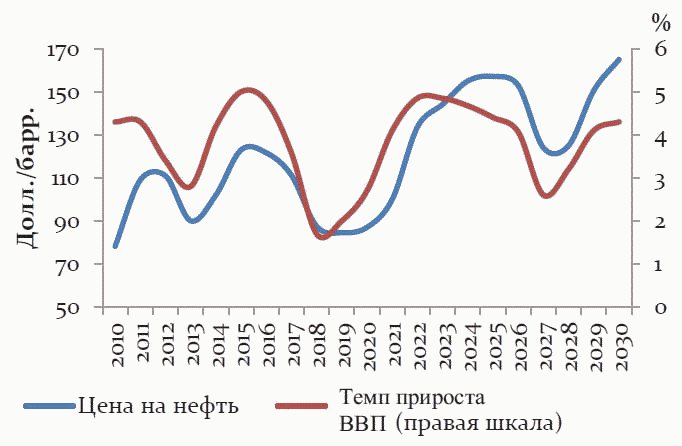

В варианте более низких цен на нефть (вариант A) предполагается стабилизация цены на уровне 75 долларов США за баррель (в ценах 2010 года).

В условиях пониженных цен с большой вероятностью и спрос на энергоресурсы будет ниже, чем в варианте 1 (как и возможности предложения): к 2030 году добыча нефти - на 18%, экспорт нефти - на 25%, добыча газа - на 12% и экспорт газа - на 9%. Среднегодовой темп роста экономики за период 2013 - 2030 гг. в данном сценарии сокращается до 2,5%, реальный эффективный курс рубля может ослабнуть к концу второго десятилетия на 28 процентов.

Наиболее заметное негативное влияние на экономику падение цен на нефть окажет в первый пятилетний период в результате резкого снижения объемов экспорта и усиления инфляционных процессов (до 2 - 2,5 п. п. ВВП и до 4,2 п. п. по инвестициям).

Другим важным внешним риском является серьезное сокращение спроса и экспортных цен на российский газ после 2020 года. Как отмечалось в разделе "мировой спрос на нефть и газ", в случае изменения структуры рынка газа в Европе, связанного с увеличением использования нетрадиционного газа и доли торговли сжиженным природным газом, потери экономического роста после 2020 года могут составлять в среднем 0,4 п. п. в год.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2025

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875