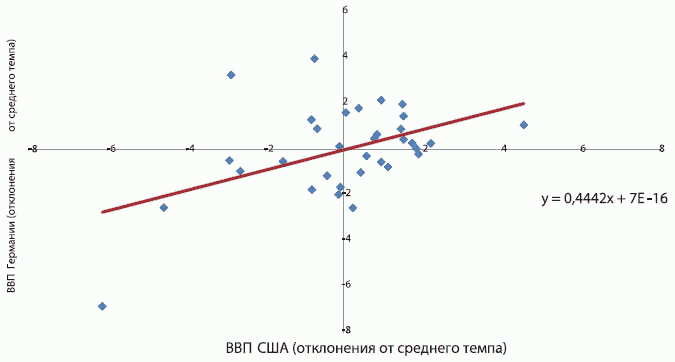

Соотношение циклов США и Германии

В этом случае неизбежно понижение темпов американской экономики в 2013 - 2014 годах до 1 - 2%, замедление мировой экономики при развитии рецессии в Европе. В последующие годы ожидается, напротив, повышение темпов роста, которое с учетом развития инвестиционного цикла должно затем смениться паузой в экономическом росте или даже рецессией в районе 2017 - 2018 годов, а также во второй половине третьего десятилетия (2027 - 2028 годы). Эти сроки учитывают некоторое ускорение циклических процессов в экономике в последние десятилетия, в частности, сокращение сроков между нижними фазами циклов.

Вместе с тем в 2020-е годы после подготовительного периода и возможного технологического прорыва на рубеже 15 - 20-х годов вступает в положительную фазу VI кондратьевская волна, базирующаяся на новых достижениях био-, нано-, энерго- и материало-технологий, которые могут повысить средний темп роста американской экономики примерно на 0,5 п. пунктов, как это произошло в период развития и внедрения IТ-технологий.

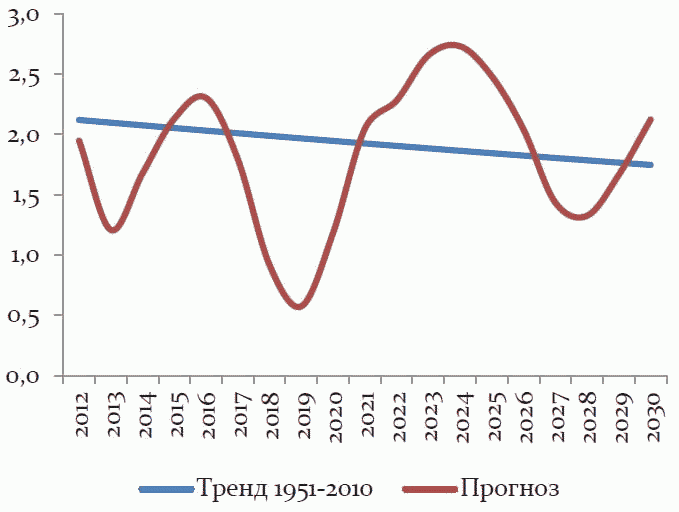

Второй вариант прогноза соответствует продолжению политики поддержки модернизации американской экономики в сочетании с медленной сдержанной бюджетной консолидацией и успешным ослаблением зависимости от импорта энергоносителей в результате "сланцевой революции". Финансовая подпитка национальной экономики обеспечит (и уже обеспечивает) смягчение неизбежной фазы понижения темпов экономического роста в 2013 - 2014 годах с последующим их повышением в 2015 - 2017 годах до 2,5% и более. Вместе с тем и в этом случае средние темпы национальной экономики в 2010-е годы будут ниже, чем в предыдущие пятилетия, поскольку еще не решены основные бюджетно-финансовые проблемы, а недостаток новых технологических решений еще не создает достаточной потребности в наращивании инвестиционной активности. Этим сегодняшняя ситуация кардинально отличается от ситуации, сложившейся после кризиса 1981 - 1983 годов, когда вызванная кризисом последующая инвестиционная волна была направлена на обеспечение актуальных потребностей внедрения энергосберегающих технологий, электронизации технологических процессов и развития и внедрения новых IТ-технологий. По этой причине вплоть до 2021 года большая часть циклической волны может быть ниже долгосрочного тренда, сложившегося в послевоенные десятилетия. После подъема в 2015 - 2017 годах последующее циклическое замедление будет неизбежно, но уже со сдвигом до 1 - 2 лет, т.е. придется на период 2018 - 2020 годов. Не менее сильная кондратьевская волна в 2020-х годах ожидается и в этом варианте. Примерный вид динамики циклических колебаний экономики США и долгосрочного тренда представлен на рис. 3.

Возможен также сценарий, когда для преодоления углубляющейся рецессии в Европе и ее негативных последствий для американской и других экономик потребуются более масштабные финансовые вливания, чем планируется, с увеличением дефицита бюджета в 2013 - 2015 годах. В этом случае мощное финансовое стимулирование экономики приведет не только к восстановлению роста в 2014 - 2017 годах, но и к нарастанию нерешенных финансовых диспропорций, следствием чего будет и последующая неизбежная рецессия, но со сдвигом на 1 - 3 года по отношению к ожидаемой в основном варианте, т.е. уже 2020 - 2022 годы. При этом картина рецессии и последующего подъема будет более смазанной. Это обусловливается тем, что новая финансово-инвестиционная волна будет действовать в противофазе с инвестиционной волной, сложившейся еще в докризисные десятилетия и призванной обеспечить новую фазу обновления основного капитала в начале 2020 годов. Из-за этого сдвига и наложения инвестиционных волн может быть смазана и кондратьевская волна, поскольку масштабное финансирование нововведений начала 2020-х годов будет сдвинуто на более поздний период.

Отмеченные фазы подъема и спада в американской и мировой экономиках будут сказываться и на циклическом развитии российской экономики, которая в этот период продолжает зависеть от циклических процессов в мировой экономике и одновременно формирует под их влиянием также собственные циклические процессы обновления капитала и технологий.

Основные параметры, которые характеризуют изменения динамики российской экономики при инновационном сценарии развития в условиях циклических колебаний мировой экономики, представлены в разделе 3.6, а общая картина циклической динамики - на рис 4.

Прогнозирование в условиях усиливающейся нестабильности и неопределенности мирового экономического развития значительно осложняется, однако диверсифицированность экономики и надежность финансовой системы значительно снижают потери от кризисов, при этом позитивный очистительный эффект кризиса, его стимулирующее воздействие на инновации может оказаться выше.

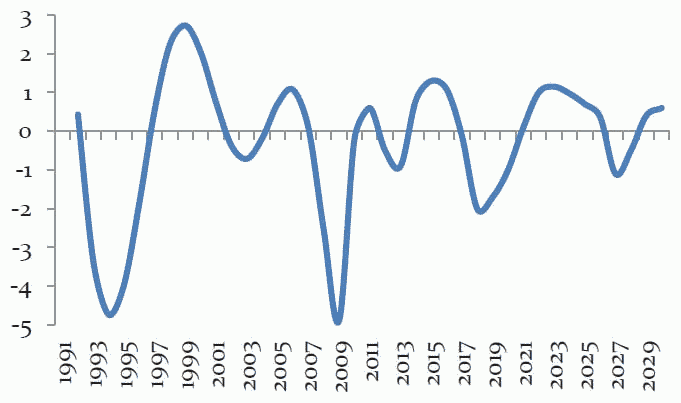

Циклические колебания темпа прироста ВВП относительно

долгосрочного тренда в 1991 - 2030 годах,

инновационный сценарий

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2025

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875