3) Сценарий периодических мировых циклических кризисов. Мировая экономика за последние десятилетия прошла через несколько волн циклических кризисов. В новом российском периоде это был кризис 2000 - 2001 годов, инициированный кризисом IT компаний, и последний кризис 2008 - 2010 годов. Кризис 2000 - 2001 годов лишь в малой степени повлиял на экономические показатели России. Во-первых, резкое замедление роста в развитых странах не привело к падению мировой экономики, во-вторых, цены на нефть в этот период сократились лишь незначительно, в-третьих, Россия перед этим только пережила очень глубокий внутренний структурный кризис и находилась на стадии восстановительного роста. Мировой кризис 2008 - 2010 годов оказался значительно более болезненным для российской экономики, которая развивалась перед этим высокими темпами (частичный перегрев, особенно в сфере потребления) и значительно увеличила импорт капитала.

Возникновение новых циклических падений мировых экономик весьма вероятно в прогнозный период, хотя точное время начала замедления или рецессии мировой экономики трудно прогнозируемо. Исходя из сложившихся волн мирового развития (волн технологического развития, накопления основного капитала) и накопленных бюджетно-финансовых дисбалансов можно с достаточной вероятностью ожидать паузы роста или рецессии в районе 2018 года, а также во второй половине третьего десятилетия (2027 - 2028 годы). Эти сроки учитывают некоторое ускорение циклических процессов в экономике в последние десятилетия, в частности, сокращение сроков между нижними фазами циклов с 10 до 9,5 лет. В случае затяжной стагнации в еврозоне, начавшейся в 2012 году, и подверженности этому других развитых стран, сроки новой кризисной паузы могут сдвинуться вправо на 1 - 2 года. В эти фазы цикла рост мирового ВВП замедляется до 2% и ниже, что будет негативно отражаться, в том числе, и на динамике цен на сырьевые товары. Цены на нефть снижаются в 2018 году на 30 - 35% - с уровня 115 долларов США за баррель до 75 - 80 долларов США за баррель.

Ухудшение конъюнктуры и снижение мировых цен на сырьевые товары и углеводороды скажется на замедлении роста российского ВВП. Темп его прироста в 2017 - 2019 гг. может быть на 2 - 3,3 п. п. ниже, чем по инновационному сценарию, темпы роста оборота розничной торговли будут ниже на 3 - 4 процентных пункта.

Особенно сильно ухудшение конъюнктуры скажется на снижении темпов роста инвестиций в основной капитал, ухудшении платежного баланса и заметном ослаблении курса рубля. Темпы роста инвестиций будут на 7,5 - 9 п. п. ниже, чем в инновационном сценарии, эффективный курс рубля может понизиться в 2018 - 2019 гг. на 20%, но в последующие годы вернется на трендовый уровень.

Снижение курса рубля в периоды ухудшения мировой конъюнктуры может спровоцировать временный отток капитала, но в целом улучшение инвестиционного климата выразится в устойчивом повышении прямых инвестиций, достигающих 3 - 4% ВВП, и сохраняющемся чистом притоке капитала на уровне 1,5% ВВП. В период следующей фазы замедления экономической активности в мире, предположительно во второй половине третьего десятилетия (2027 - 2028 годы), степень влияния на российскую экономику будет менее значительной, что связано с возросшей ее устойчивостью по отношению к колебаниям мировой экономики и мировых цен на нефть. При снижении в нижней фазе цикла цен на нефть с 140 до 123 долларов США за баррель темпы роста ВВП могут замедлиться примерно до 2,8 - 3%, или на 1 п. п. ниже, чем в целом за период, с последующим возвращением на уровень 4%. Более заметно замедлится рост инвестиций в основной капитал - на 3 - 4 процентных пункта. Ослабление курса рубля в нижней фазе на 10 - 12% приведет к временному оттоку капитала, но одновременно замедлит рост импорта. Темпы роста розничного товарооборота замедлятся на 1,3 - 1,7%. В последующие 3 - 5 лет (конец третьего десятилетия и начало следующего) с учетом оживления мировой экономики и проявления новой технологической волны темпы роста российской экономики снова возрастут и могут превысить 4,5 процента.

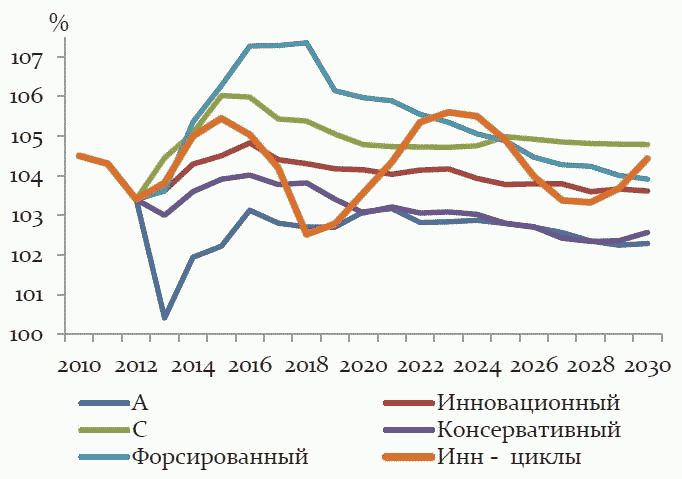

Более подробно вопросы анализа мировой циклической динамики и ее влияния на российскую экономику рассматриваются в Приложении 19.

Прогнозирование в условиях усиливающейся нестабильности и неопределенности мирового экономического развития значительно осложняется, однако диверсифицированность экономики и надежность финансовой системы значительно снижают потери от кризисов, при этом позитивный очистительный эффект кризиса, его стимулирующее воздействие на инновации может оказаться выше. Инновационный сценарий развития повышает вероятность выполнения кризисом роли "окна возможностей".

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2025

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875