постановлением Правительства

Российской Федерации

от 2 октября 2014 г. N 1006

1. Настоящая методика определяет порядок расчета нормативов формирования расходов на содержание органов государственной власти субъекта Российской Федерации, ограничивающих максимальный размер расходов субъекта Российской Федерации на указанные цели (далее - норматив).

2. Размер норматива устанавливает предельную долю объема расходов на содержание органов государственной власти субъекта Российской Федерации в общей сумме налоговых и неналоговых доходов консолидированного бюджета субъекта Российской Федерации и дотации на выравнивание бюджетной обеспеченности субъекта Российской Федерации.

3. Федеральные органы исполнительной власти, ответственные за представление информации о значениях показателей для расчета нормативов по перечню согласно приложению, направляют в Министерство финансов Российской Федерации сведения о значениях показателей за период, необходимый для расчетов в соответствии с настоящей методикой, до 1 июля года, следующего за отчетным.

4. В целях настоящей методики субъекты Российской Федерации (за исключением городов федерального значения) распределяются по следующим группам:

группа 1 - субъекты Российской Федерации с индексом бюджетных расходов более 1;

группа 2 - субъекты Российской Федерации с индексом бюджетных расходов менее 1.

Индекс бюджетных расходов субъекта Российской Федерации на очередной финансовый год рассчитывается в соответствии с методикой распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации, утвержденной постановлением Правительства Российской Федерации от 22 ноября 2004 г. N 670 "О распределении дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации".

5. В целях настоящей методики:

а) субъекты Российской Федерации группы 1 распределяются по следующим подгруппам:

подгруппа 1 - субъекты Российской Федерации, размер среднемесячной начисленной заработной платы работников которых больше среднего значения по группе 1;

подгруппа 2 - субъекты Российской Федерации, размер среднемесячной начисленной заработной платы работников которых меньше среднего значения по группе 1;

б) субъекты Российской Федерации группы 2 распределяются по следующим подгруппам:

подгруппа 1 - субъекты Российской Федерации, размер среднемесячной начисленной заработной платы работников которых больше среднего значения по группе 2 на 10 процентов и более;

подгруппа 2 - субъекты Российской Федерации, размер среднемесячной начисленной заработной платы работников которых составил более 90 процентов, но менее 110 процентов среднего значения по группе 2;

подгруппа 3 - субъекты Российской Федерации, размер среднемесячной начисленной заработной платы работников которых меньше среднего значения по группе 2 на 10 процентов и более.

6. Каждая подгруппа субъектов Российской Федерации распределяется по 2 блокам в зависимости от плотности населения субъекта Российской Федерации в отчетном году:

субъекты Российской Федерации, в которых плотность населения больше среднего значения по подгруппе;

субъекты Российской Федерации, в которых плотность населения меньше среднего значения по подгруппе.

Субъекты Российской Федерации, являющиеся городами федерального значения, в целях настоящей методики формируют отдельный блок.

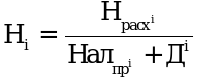

7. Расчет норматива для i-го субъекта Российской Федерации в соответствии с показателями за отчетный финансовый год, приведенными в приложении к настоящей методике, определяется по формуле:

,

, - нормативный объем расходов на содержание органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году;

- нормативный объем расходов на содержание органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году;

- прогнозный объем налоговых и неналоговых доходов консолидированного бюджета i-го субъекта Российской Федерации в очередном финансовом году;

- прогнозный объем налоговых и неналоговых доходов консолидированного бюджета i-го субъекта Российской Федерации в очередном финансовом году;

![]() - объем дотации на выравнивание бюджетной обеспеченности i-го субъекта Российской Федерации в очередном финансовом году.

- объем дотации на выравнивание бюджетной обеспеченности i-го субъекта Российской Федерации в очередном финансовом году.

8. Нормативный объем расходов на содержание органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году определяется по формуле:

,

,![]() - расчетный объем расходов на заработную плату работников органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году;

- расчетный объем расходов на заработную плату работников органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году;

- расчетный объем прочих расходов на содержание органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году.

- расчетный объем прочих расходов на содержание органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году.

9. Расчетный объем расходов на заработную плату работников органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году определяется по формуле:

,

,![]() - численность постоянного населения i-го субъекта Российской Федерации на конец отчетного года;

- численность постоянного населения i-го субъекта Российской Федерации на конец отчетного года;

- базовая численность работников органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году;

- базовая численность работников органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году;

- расчетный размер среднемесячной начисленной заработной платы работников в i-м субъекте Российской Федерации;

- расчетный размер среднемесячной начисленной заработной платы работников в i-м субъекте Российской Федерации;

![]() - корректирующий коэффициент заработной платы работников органов государственной власти i-го субъекта Российской Федерации;

- корректирующий коэффициент заработной платы работников органов государственной власти i-го субъекта Российской Федерации;

![]() - корректирующий коэффициент перераспределения полномочий.

- корректирующий коэффициент перераспределения полномочий.

10. Базовая численность работников органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году определяется по формуле:

,

, - средняя по соответствующему блоку численность работников органов государственной власти субъекта Российской Федерации на 1000 человек;

- средняя по соответствующему блоку численность работников органов государственной власти субъекта Российской Федерации на 1000 человек;

![]() - корректирующий коэффициент численности работников органов государственной власти i-го субъекта Российской Федерации.

- корректирующий коэффициент численности работников органов государственной власти i-го субъекта Российской Федерации.

Базовая численность работников органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году не может более чем на 5 процентов превышать численность работников органов государственной власти i-го субъекта Российской Федерации на 1000 человек i-го субъекта Российской Федерации в отчетном году.

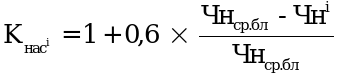

11. Корректирующий коэффициент численности работников органов государственной власти i-го субъекта Российской Федерации определяется по формуле:

,

,![]() - коэффициент численности населения i-го субъекта Российской Федерации;

- коэффициент численности населения i-го субъекта Российской Федерации;

- коэффициент площади территории i-го субъекта Российской Федерации.

- коэффициент площади территории i-го субъекта Российской Федерации.

12. Коэффициент численности населения i-го субъекта Российской Федерации применяется в отношении субъектов Российской Федерации, у которых численность населения меньше среднего значения показателей по соответствующему блоку, и определяется по формуле:

,

, - средняя по соответствующему блоку численность населения на конец отчетного года.

- средняя по соответствующему блоку численность населения на конец отчетного года.

Для остальных субъектов Российской Федерации коэффициент численности населения принимается равным 1.

13. Коэффициент площади территории i-го субъекта Российской Федерации применяется в отношении субъектов Российской Федерации, у которых площадь территории превышает среднюю по соответствующему блоку площадь территории, и определяется по формуле:

,

,![]() - площадь территории i-го субъекта Российской Федерации;

- площадь территории i-го субъекта Российской Федерации;

- средняя по соответствующему блоку площадь территории.

- средняя по соответствующему блоку площадь территории.

Для остальных субъектов Российской Федерации коэффициент площади территории принимается равным 1.

14. Расчетный размер среднемесячной начисленной заработной платы работников в i-м субъекте Российской Федерации определяется по формуле:

,

, - размер среднемесячной начисленной заработной платы работников i-го субъекта Российской Федерации в отчетном году;

- размер среднемесячной начисленной заработной платы работников i-го субъекта Российской Федерации в отчетном году;

- размер среднемесячной начисленной заработной платы работников по административному центру i-го субъекта Российской Федерации в отчетном году.

- размер среднемесячной начисленной заработной платы работников по административному центру i-го субъекта Российской Федерации в отчетном году.

Размер среднемесячной начисленной заработной платы работников по административному центру для Московской и Ленинградской областей принимается равным размеру среднемесячной начисленной заработной платы работников в г. Москве и г. Санкт-Петербурге соответственно.

Расчетный размер среднемесячной начисленной заработной платы работников в г. Москве и г. Санкт-Петербурге рассчитывается без учета размера среднемесячной начисленной заработной платы работников по административному центру субъекта Российской Федерации и равен размеру среднемесячной начисленной заработной платы работников в г. Москве и г. Санкт-Петербурге соответственно.

15. Корректирующий коэффициент заработной платы работников органов государственной власти i-го субъекта Российской Федерации определяется по формуле:

,

, - коэффициент отношения среднемесячной начисленной заработной платы работников органов государственной власти i-го субъекта Российской Федерации и расчетного размера среднемесячной начисленной заработной платы работников в i-ом субъекте Российской Федерации в отчетном году;

- коэффициент отношения среднемесячной начисленной заработной платы работников органов государственной власти i-го субъекта Российской Федерации и расчетного размера среднемесячной начисленной заработной платы работников в i-ом субъекте Российской Федерации в отчетном году;

![]() - коэффициент прироста среднемесячной начисленной заработной платы работников i-го субъекта Российской Федерации.

- коэффициент прироста среднемесячной начисленной заработной платы работников i-го субъекта Российской Федерации.

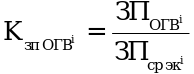

16. Коэффициент отношения среднемесячной начисленной заработной платы работников органов государственной власти i-го субъекта Российской Федерации и расчетного размера среднемесячной начисленной заработной платы работников в i-ом субъекте Российской Федерации в отчетном году определяется по формуле:

,

, - размер среднемесячной начисленной заработной платы работников органов государственной власти i-го субъекта Российской Федерации в отчетном году.

- размер среднемесячной начисленной заработной платы работников органов государственной власти i-го субъекта Российской Федерации в отчетном году.

Коэффициент отношения среднемесячной начисленной заработной платы работников органов государственной власти i-го субъекта Российской Федерации и расчетного размера среднемесячной начисленной заработной платы работников в i-ом субъекте Российской Федерации, используемый для расчета, не может быть менее 1 и более 1,5.

17. Коэффициент прироста среднемесячной начисленной заработной платы работников i-го субъекта Российской Федерации отражает прогнозный темп роста заработной платы на очередной финансовый год по сравнению с отчетным годом и определяется по формуле:

,

, ,

,  ,

,  ,

,  - размер среднемесячной начисленной заработной платы работников i-го субъекта Российской Федерации в отчетном году и за 3 года, предшествующие отчетному.

- размер среднемесячной начисленной заработной платы работников i-го субъекта Российской Федерации в отчетном году и за 3 года, предшествующие отчетному.

Для субъектов Российской Федерации, в которых темп роста размера среднемесячной начисленной заработной платы работников превышал среднероссийское значение, коэффициент прироста среднемесячной начисленной заработной платы работников i-го субъекта Российской Федерации принимается на уровне среднероссийского значения.

Коэффициент прироста среднемесячной начисленной заработной платы не может превышать ожидаемые темпы роста налоговых и неналоговых доходов консолидированных бюджетов субъектов Российской Федерации, рассчитанных на очередной финансовый год, на основе показателей прогноза консолидированного бюджета Российской Федерации, представляемых в составе материалов к проекту федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

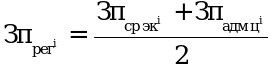

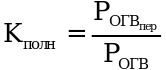

18. Корректирующий коэффициент перераспределения полномочий применяется в том случае, если в очередном финансовом году объем публичных полномочий, осуществляемых органами государственной власти субъектов Российской Федерации, отличается от объема публичных полномочий, осуществляемых в отчетном году, и определяется по формуле:

,

, - объем расходов на содержание органов государственной власти субъектов Российской Федерации в отчетном году в условиях перераспределения публичных полномочий, рассчитываемый как объем расходов на содержание органов государственной власти субъектов Российской Федерации в отчетном году, увеличенный (уменьшенный) на объем расходов на содержание органов государственной власти субъектов Российской Федерации, необходимый для финансирования перераспределяемых полномочий, ежегодно определяемый Министерством финансов Российской Федерации;

- объем расходов на содержание органов государственной власти субъектов Российской Федерации в отчетном году в условиях перераспределения публичных полномочий, рассчитываемый как объем расходов на содержание органов государственной власти субъектов Российской Федерации в отчетном году, увеличенный (уменьшенный) на объем расходов на содержание органов государственной власти субъектов Российской Федерации, необходимый для финансирования перераспределяемых полномочий, ежегодно определяемый Министерством финансов Российской Федерации;

![]() - объем расходов на содержание органов государственной власти субъектов Российской Федерации в отчетном году.

- объем расходов на содержание органов государственной власти субъектов Российской Федерации в отчетном году.

19. Расчетный объем прочих расходов на содержание органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году определяется по формуле:

,

, - расчетный объем расходов на начисления по оплате труда работников органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году;

- расчетный объем расходов на начисления по оплате труда работников органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году;

- расчетный объем транспортных расходов органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году;

- расчетный объем транспортных расходов органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году;

- расчетный объем иных расходов органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году.

- расчетный объем иных расходов органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году.

20. Расчетный объем расходов на начисления по оплате труда работников органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году определяется по формуле:

.

.21. Расчетный объем транспортных расходов органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году определяется по формуле:

,

, - повышающий коэффициент для субъекта Российской Федерации, административный центр которого более чем на 5000 км удален от г. Москвы и (или) площадь территории которого превышает среднероссийское значение. Повышающему коэффициенту присваивается значение 1,1, если выполняются оба условия, и 1,05, если выполняется одно из условий.

- повышающий коэффициент для субъекта Российской Федерации, административный центр которого более чем на 5000 км удален от г. Москвы и (или) площадь территории которого превышает среднероссийское значение. Повышающему коэффициенту присваивается значение 1,1, если выполняются оба условия, и 1,05, если выполняется одно из условий.

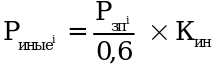

22. Расчетный объем иных расходов органов государственной власти i-го субъекта Российской Федерации в очередном финансовом году определяется по формуле:

,

,![]() - корректирующий коэффициент расчетного объема иных расходов органов государственной власти субъекта Российской Федерации принимается равным 0,22 для субъектов Российской Федерации, административный центр которых отнесен к районам Крайнего Севера и приравненным к ним местностям, и 0,18 - для прочих субъектов Российской Федерации.

- корректирующий коэффициент расчетного объема иных расходов органов государственной власти субъекта Российской Федерации принимается равным 0,22 для субъектов Российской Федерации, административный центр которых отнесен к районам Крайнего Севера и приравненным к ним местностям, и 0,18 - для прочих субъектов Российской Федерации.

23. Прогнозный объем налоговых и неналоговых доходов консолидированного бюджета i-го субъекта Российской Федерации в очередном финансовом году определяется по формуле:

,

,![]() - объем налоговых и неналоговых доходов консолидированного бюджета i-го субъекта Российской Федерации в отчетном году;

- объем налоговых и неналоговых доходов консолидированного бюджета i-го субъекта Российской Федерации в отчетном году;

![]() - коэффициент прироста налоговых и неналоговых доходов консолидированного бюджета i-го субъекта Российской Федерации.

- коэффициент прироста налоговых и неналоговых доходов консолидированного бюджета i-го субъекта Российской Федерации.

24. Коэффициент прироста налоговых и неналоговых доходов консолидированного бюджета i-го субъекта Российской Федерации отражает прогнозный темп роста налоговых и неналоговых доходов консолидированного бюджета i-го субъекта Российской Федерации на очередной финансовый год по сравнению с отчетным годом и определяется по формуле:

,

, ,

,  ,

,  ,

,  - объем налоговых и неналоговых доходов консолидированного бюджета i-го субъекта Российской Федерации в отчетном году и за 3 года, предшествующие отчетному году.

- объем налоговых и неналоговых доходов консолидированного бюджета i-го субъекта Российской Федерации в отчетном году и за 3 года, предшествующие отчетному году.

Для субъектов Российской Федерации, в которых темп роста налоговых и неналоговых доходов консолидированного бюджета за 3 отчетных года превышал среднероссийское значение, коэффициент прироста налоговых и неналоговых доходов консолидированного бюджета принимается на уровне среднероссийского значения.

Коэффициент прироста налоговых и неналоговых доходов консолидированных бюджетов субъектов Российской Федерации не может превышать ожидаемые темпы роста налоговых и неналоговых доходов консолидированных бюджетов субъектов Российской Федерации, рассчитанных на очередной финансовый год, на основе показателей прогноза консолидированного бюджета Российской Федерации, представляемых в составе материалов к проекту федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

25. Норматив для i-го субъекта Российской Федерации на очередной финансовый год не может более чем на 10 процентов превышать норматив текущего года.

26. Для субъектов Российской Федерации, у которых норматив на 2015 - 2016 годы, рассчитанный в соответствии с настоящей методикой, меньше норматива, установленного на 2014 год, устанавливается переходный период, в соответствии с которым:

а) норматив в 2015 году не может составлять менее 90 процентов норматива на 2014 год;

б) норматив в 2016 году не может составлять менее 80 процентов норматива на 2014 год.

27. В связи с завершением процедуры формирования органов местного самоуправления и общим порядком формирования расходов на содержание органов государственной власти в Чеченской Республике и Республике Ингушетия для указанных регионов устанавливается переходный период, в соответствии с которым:

а) норматив в 2015 году не может составлять менее 90 процентов для Республики Ингушетия и менее 70 процентов для Чеченской Республики фактически сложившегося в 2013 году отношения расходов на содержание органов государственной власти субъекта Российской Федерации к налоговым и неналоговым доходам консолидированного бюджета субъекта Российской Федерации и дотации на выравнивание бюджетной обеспеченности субъекта Российской Федерации;

б) норматив в 2016 году не может составлять менее 80 процентов для Республики Ингушетия и менее 60 процентов для Чеченской Республики фактически сложившегося в 2013 году отношения расходов на содержание органов государственной власти субъекта Российской Федерации к налоговым и неналоговым доходам консолидированного бюджета субъекта Российской Федерации и дотации на выравнивание бюджетной обеспеченности субъекта Российской Федерации.

28. Норматив для Республики Крым и г. Севастополя на 2015 - 2017 годы устанавливается исходя из объема расходов на содержание органов государственной власти Республики Крым и г. Севастополя в 2014 году и необходимости реализации Указа Президента Российской Федерации от 31 марта 2014 г. N 193 "О повышении заработной платы работников бюджетной сферы и сотрудников государственных и муниципальных органов Республики Крым и г. Севастополя", но не более 20 процентов.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875