к Правилам предоставления государственных

гарантий Российской Федерации

по кредитам или облигационным займам,

привлекаемым юридическими лицами на цели,

установленные Правительством Российской

Федерации в рамках мер, направленных

на решение неотложных задач

по обеспечению устойчивости

экономического развития

Список изменяющих документов

(введена Постановлением Правительства РФ от 11.10.2018 N 1217)

1. Настоящая методика разработана в целях реализации Правил предоставления государственных гарантий Российской Федерации по кредитам или облигационным займам, привлекаемым юридическими лицами на цели, установленные Правительством Российской Федерации в рамках мер, направленных на решение неотложных задач по обеспечению устойчивости экономического развития, утвержденных постановлением Правительства Российской Федерации от 10 мая 2017 г. N 549 "О государственных гарантиях Российской Федерации по кредитам или облигационным займам, привлекаемым юридическими лицами на цели, установленные Правительством Российской Федерации в рамках мер, направленных на решение неотложных задач по обеспечению устойчивости экономического развития" (далее - Правила), в части анализа финансового состояния поручителя при предоставлении в обеспечение исполнения обязательств по удовлетворению регрессных требований Российской Федерации поручительства российского юридического лица (далее соответственно - поручительство, поручитель).

2. Анализ финансового состояния поручителя проводится на основании данных бухгалтерской (финансовой) отчетности поручителя, представленных в соответствии с требованиями, установленными Правилами.

3. Период, за который проводится анализ финансового состояния поручителя (далее - анализируемый период), включает в себя:

а) отчетный период последней промежуточной бухгалтерской (финансовой) отчетности текущего года (последний отчетный период);

б) предыдущий финансовый год (3-й отчетный период);

в) год, предшествующий предыдущему финансовому году (2-й отчетный период);

г) год, предшествующий году, предшествующему предыдущему финансовому году (1-й отчетный период).

4. В случае проведения анализа финансового состояния поручителя в I квартале текущего года анализируемым периодом считаются последние 3 финансовых года (являющиеся в этом случае соответственно 1-м, 2-м и последним отчетными периодами).

5. При проведении анализа финансового состояния поручителя рассматриваются следующие показатели:

а) стоимость чистых активов (К1);

б) коэффициент покрытия основных средств собственными средствами (К2);

в) коэффициент текущей ликвидности (К3);

г) рентабельность продаж (К4);

е) отношение суммы заемных средств, поручительства и выданного поручителем обеспечения обязательств к собственным средствам (К6).

6. Значение показателя К1 признается неудовлетворительным в следующих случаях:

а) по состоянию на конец 2-го и 3-го отчетных периодов (а в случае, указанном в пункте 4 настоящей методики, - по состоянию на конец 1-го и 2-го отчетных периодов) стоимость чистых активов поручителя (К1) составляла величину менее его уставного капитала и на конец последнего отчетного периода поручитель не увеличил стоимость чистых активов (К1) до размера уставного капитала либо не уменьшил уставный капитал до величины чистых активов;

б) по состоянию на конец последнего отчетного периода стоимость чистых активов поручителя (К1) меньше определенного федеральным законом минимального размера уставного капитала;

в) по состоянию на конец последнего отчетного периода стоимость чистых активов поручителя (К1) меньше величины, равной трехкратной сумме предоставляемого поручительства.

Стоимость чистых активов (К1) по состоянию на конец каждого отчетного периода определяется на основании данных раздела 3 отчета об изменении капитала (приложение N 2 к приказу Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций") либо, если представление указанного отчета в составе промежуточной бухгалтерской (финансовой) отчетности не предусмотрено, данных, представленных поручителем дополнительно.

Для поручителя, у которого в силу его организационно-правовой формы отсутствует уставный капитал, положения подпунктов "а" и "б" настоящего пункта не применяются.

В случае признания значения показателя К1 неудовлетворительным финансовое состояние поручителя признается неудовлетворительным и расчет показателей К2 - К6 не производится.

7. В случае если по результатам проведенного в соответствии с пунктом 6 настоящей методики анализа величина чистых активов поручителя (К1) не признана неудовлетворительной, производится расчет показателей К2, К3, К4, К5 и К6 по следующим формулам:

|

отношение собственных средств <3> к основным средствам (расчет по данным бухгалтерского баланса): |

|

|

отношение оборотных активов к текущим обязательствам (расчет по данным бухгалтерского баланса): |

|

|

отношение прибыли от продаж к выручке (расчет по данным отчета о финансовых результатах): а) для каждого отчетного периода: |

|

|

k - количество отчетных периодов в анализируемом периоде; i - номер отчетного периода |

|

|

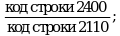

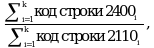

отношение чистой прибыли к выручке (расчет по данным отчета о финансовых результатах): а) для каждого отчетного периода: |

|

|

k - количество отчетных периодов в анализируемом периоде; i - номер отчетного периода |

|

|

отношение суммы заемных средств, поручительства и выданного поручителем обеспечения обязательств <4> к собственным средствам (расчет по данным бухгалтерского баланса и пояснений к бухгалтерскому балансу и отчету о финансовых результатах): |

|

--------------------------------

<1> Использованные сокращения означают: "н.п." - на начало отчетного периода, "к.п." - на конец отчетного периода.

<2> В случае если при расчете показателя значение знаменателя в формуле оказывается равным нулю, его значение условно принимается равным 1 рублю.

<3> В целях настоящей методики под собственными средствами поручителя понимается сумма его капитала и резервов (код строки бухгалтерского баланса 1300) и доходов будущих периодов (код строки бухгалтерского баланса 1530).

<4> В случае если промежуточная бухгалтерская (финансовая) отчетность поручителя не содержит сведений об общей сумме выданного поручителем обеспечения обязательств, для расчета показателя К6 используются сведения, представленные поручителем дополнительно.

8. Значения, полученные в результате расчета показателей К2, К3, К4, К5 и К6, округляются по правилам математического округления до третьего знака после запятой и соотносятся со следующими допустимыми значениями:

9. Значения показателей К2, К3, К4 и К5 в анализируемом периоде признаются удовлетворительными, если их значения в отчетных периодах находились в допустимых пределах на протяжении большей части анализируемого периода (для показателей К2 и К3 при этом используются средние за отчетный период значения, определяемые в соответствии с пунктом 7 настоящей методики).

Значения показателей К4 и К5 в анализируемом периоде признаются удовлетворительными также в случае, если их значения, рассчитанные для всего анализируемого периода, находятся в допустимых пределах.

Значение показателя К6 признается удовлетворительным, если на конец последнего отчетного периода оно находилось в допустимых пределах.

10. Финансовое состояние поручителя признается удовлетворительным при одновременном выполнении следующих условий:

а) при рассмотрении показателя К1 в соответствии с пунктом 6 настоящей методики не сделан вывод о его неудовлетворительном значении;

б) значения каждого из показателей К2, К3, К4 и К5 в соответствии с пунктом 9 настоящей методики признаны удовлетворительными в анализируемом периоде;

в) значение показателя К6 в соответствии с пунктом 9 настоящей методики признано удовлетворительным.

В ином случае финансовое состояние поручителя признается неудовлетворительным.

11. Результаты анализа финансового состояния поручителя оформляются согласно приложению.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875