3. Имя файла обмена должно иметь следующий вид:

R_T - префикс, принимающий значение NO_BUHOTCH;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена <1>. Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код налогового органа;

--------------------------------

<1> Передача файла от отправителя к конечному получателю (K) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов A и K совпадают.

O - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код - идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

NO_BUHOTCH_1_105_00_05_08_xx, где xx - номер версии схемы.

XML схема файла обмена приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

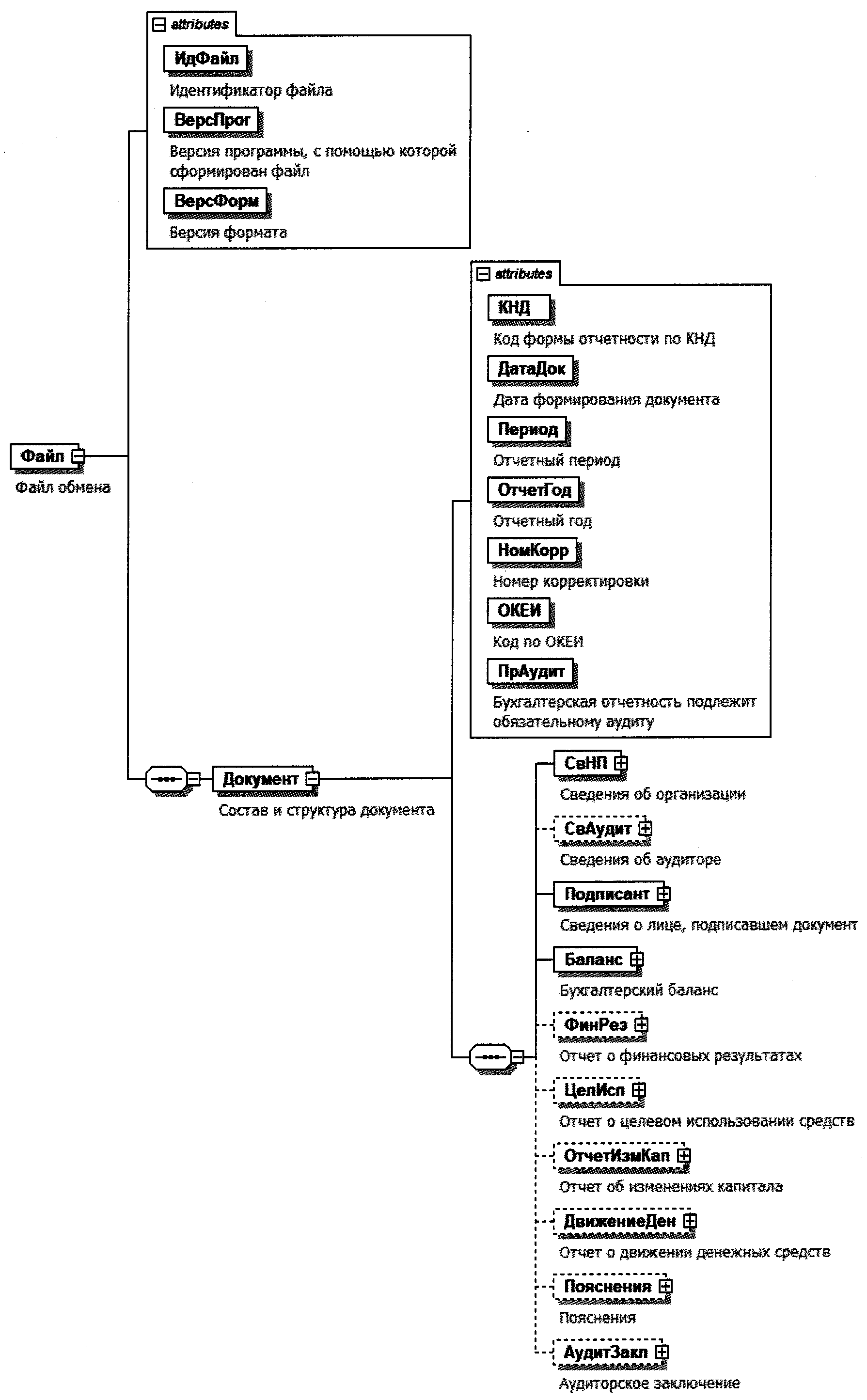

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.71 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента <2>;

--------------------------------

<2> В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: T - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат должен иметь вид T(0-k). В случае, если максимальное количество знаков не ограничено, формат должен иметь вид T(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая целую и дробную часть числа без разделяющей десятичной точки и знака (для отрицательного числа), k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ" или "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ" или "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

- Файл обмена (Файл) (Таблица 4.1)

- Состав и структура документа (Документ) (Таблица 4.2)

- Сведения об организации (СвНП) (Таблица 4.3)

- Организация (НПЮЛ) (Таблица 4.4)

- Сведения об аудиторе (СвАудит) (Таблица 4.5)

- Аудиторская организация (АудитОрг) (Таблица 4.6)

- Индивидуальный аудитор (ИндАудит) (Таблица 4.7)

- Сведения о лице, подписавшем документ (Подписант) (Таблица 4.8)

- Сведения об уполномоченном представителе (СвПред) (Таблица 4.9)

- Бухгалтерский баланс (Баланс) (Таблица 4.10)

- Актив (Актив) (Таблица 4.11)

- Внеоборотные активы (ВнеОбА) (Таблица 4.12)

- Оборотные активы (ОбА) (Таблица 4.13)

- Пассив (Пассив) (Таблица 4.14)

- Капитал и резервы (КапРез) (Таблица 4.15)

- Целевое финансирование (ЦелевФин) (Таблица 4.16)

- Долгосрочные обязательства (ДолгосрОбяз) (Таблица 4.17)

- Краткосрочные обязательства (КраткосрОбяз) (Таблица 4.18)

- Отчет о финансовых результатах (ФинРез) (Таблица 4.19)

- Справочно (Справочно) (Таблица 4.20)

- Отчет о целевом использовании средств (ЦелИсп) (Таблица 4.21)

- Поступило средств (Поступило) (Таблица 4.22)

- Использовано средств (Использовано) (Таблица 4.23)

- Расходы на целевые мероприятия (РасхЦелМер) (Таблица 4.24)

- Расходы на содержание аппарата управления (РасхСодАУ) (Таблица 4.25)

- Отчет об изменениях капитала (ОтчетИзмКап) (Таблица 4.26)

- Движение капитала (ДвиженКап) (Таблица 4.27)

- Корректировки в связи с изменением учетной политики и исправлением ошибок (Коррект) (Таблица 4.28)

- Чистые активы (ЧистАктив) (Таблица 4.29)

- Отчет о движении денежных средств (ДвижениеДен) (Таблица 4.30)

- Денежные потоки от текущих операций (ТекОпер) (Таблица 4.31)

- Поступления (Доступ) (Таблица 4.32)

- Платежи (Платеж) (Таблица 4.33)

- Денежные потоки от инвестиционных операций (ИнвОпер) (Таблица 4.34)

- Поступления (Поступ) (Таблица 4.35)

- Платежи (Платеж) (Таблица 4.36)

- Денежные потоки от финансовых операций (ФинОпер) (Таблица 4.37)

- Поступления (Поступ) (Таблица 4.38)

- Платежи (Платеж) (Таблица 4.39)

- Пояснения (Пояснения) (Таблица 4.40)

- Аудиторское заключение (АудитЗакл) (Таблица 4.41)

- Данные на определенную дату (ОПП_ВПТип) (Таблица 4.42)

- Детализация отдельных показателей на определенную дату (ВПокОППТип) (Таблица 4.43)

- Данные (дополнительные показатели) за определенный период (ОтчПредНТип) (Таблица 4.44)

- Данные за определенный период (ОтчПредНДопТип) (Таблица 4.45)

- Данные по отчетному году и предыдущему году с пояснениями (ОтчПредОТип) (Таблица 4.46)

- Детализация отдельных показателей за определенный период (ДопПокОПТип) (Таблица 4.47)

- Сведения по строке движения капитала, полные (ДвижКапПГод) (Таблица 4.48)

- Движение капитала по годам (ДвижКапГодТип) (Таблица 4.49)

- Увеличение капитала (УвеличКапитал) (Таблица 4.50)

- Чистая прибыль (ЧистПриб) (Таблица 4.51)

- Переоценка имущества (ПереоцИмущ) (Таблица 4.52)

- Доходы, относящиеся непосредственно на увеличение капитала (ДохУвелКап) (Таблица 4.53)

- Дополнительный выпуск акций (ДопВыпАкций) (Таблица 4.54)

- Увеличение номинальной стоимости акций (УвеличНомАкц) (Таблица 4.55)

- Уменьшение капитала (УменКапитал) (Таблица 4.56)

- Убыток (Убыток) (Таблица 4.57)

- Переоценка имущества (ПереоцИмущ) (Таблица 4.58)

- Расходы, относящиеся непосредственно на уменьшение капитала (РасхУменКап) (Таблица 4.59)

- Уменьшение номинальной стоимости акций (УменНомАкц) (Таблица 4.60)

- Уменьшение количества акций (УменКолАкций) (Таблица 4.61)

- Дивиденды (Дивиденды) (Таблица 4.62)

- Изменение добавочного капитала (ИзмДобавКап) (Таблица 4.63)

- Изменение резервного капитала (ИзмРезервКап) (Таблица 4.64)

- Вписываемый показатель по строке движения капитала, полный (ВПокДвижКапПГод) (Таблица 4.65)

- Сведения о корректировках капитала (КорКапТип) (Таблица 4.66)

- Корректировка капитала за предыдущий год (КорКапПрТип) (Таблица 4.67)

- Данные по отчетному году и предыдущему году (ОПТип) (Таблица 4.68)

- Данные по отчетному году и предыдущему году с вписываемыми показателями с пояснениями (ОП_ДПсТип) (Таблица 4.69)

- Вписываемый показатель со сведениями по отчетному году и предыдущему году (ВПокОПТип) (Таблица 4.70)

- Фамилия, имя, отчество (ФИОТип) (Таблица 4.71)

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2025

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875