II. Метод, применяемый при расчете потребления основного капитала

2.1. При исчислении потребления основного капитала используется метод непрерывной инвентаризации (МНИ) (путь В), рекомендуемый международными стандартами <1>.

--------------------------------

<1> Руководство ОЭСР по измерению капитала, второе издание, глава 10. Measuring Capital - OECD Manual: Measurement of Capital Stocks, Consumption of Fixed Capital and Capital Services OECD, 2009.

Метод непрерывной инвентаризации (путь В) имеет важное преимущество, заключающееся в том, что все данные о запасах и потоках обязательно согласованы друг с другом. Это происходит потому, что модели зависимости эффективности основного капитала от его возраста лежат в основе построения моделей зависимости цены актива от его возраста.

В основе метода непрерывной инвентаризации (путь В) лежит процедура прямой оценки чистого запаса основного капитала, а потребление основного капитала за год для любой совокупности активов определяется как разность между оценками их чистого запаса на конец и начало года.

Запас основного капитала рассматривается как элемент национального богатства и измеряется как сумма дисконтированных доходов, ожидаемых от их использования на протяжении оставшегося срока службы, и определяется по следующей формуле <1>:

, (1)

, (1)![]() - стоимость основного капитала на начало года t, млн. руб.;

- стоимость основного капитала на начало года t, млн. руб.;

![]() - рентные доходы в периодах t + (от 1 до T), млн. руб.;

- рентные доходы в периодах t + (от 1 до T), млн. руб.;

T - срок службы основного капитала, год;

r - ставка дисконтирования, доли.

--------------------------------

<1> Руководство ОЭСР по измерению капитала, второе издание, п. 3.1.1. Measuring Capital - OECD Manual: Measurement of Capital Stocks, Consumption of Fixed Capital and Capital Services. OECD, 2009.

По мере того как активы стареют, оценка ожидаемого потока доходов уменьшается, следовательно, уменьшается и оценка запаса основного капитала.

Подход заключается в оценивании для каждого вида основного капитала зависимости его текущей эффективности от возраста, последующего расчета на этой основе зависимости цен от возраста и использования этих зависимостей для оценок чистых запасов основного капитала. Потребление основного капитала при этом оценивается косвенным путем как уменьшение за год стоимости чистого запаса основного капитала, имевшегося на начало года.

Зависимость текущей эффективности основного капитала от его возраста может быть различной (постоянная эффективность, линейное уменьшение, геометрическая и гиперболическая зависимость).

В рамках настоящей методологии оценки потребления основного капитала применяется гиперболическая зависимость, поскольку она ближе всего к реальному изменению эффективности основного капитала со временем.

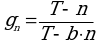

Функция гиперболической зависимости имеет следующий вид <1>:

, (2)

, (2)gn - эффективность основного капитала в годах n;

для машин и оборудования применяется коэффициент - 0,5,

для зданий и сооружений - 0,7.

--------------------------------

<1> Руководство ОЭСР по измерению капитала, второе издание, глава 11 Measuring Capital - OECD Manual: Measurement of Capital Stocks, Consumption of Fixed Capital and Capital Services. OECD, 2009.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875