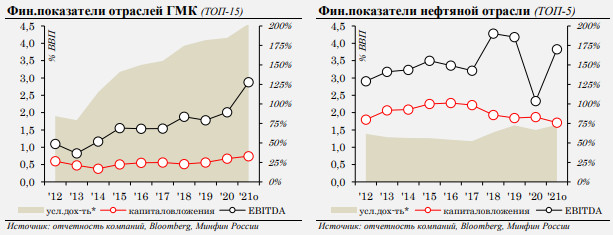

Даже в период невысокой ценовой конъюнктуры в 2014 - 2019 гг. в отраслях отечественного ГМК (черные, цветные и драгоценные металлы, удобрения) формировался повышенный уровень доходности на вложенный капитал.

В целом за последние 10 лет операционный денежный поток крупнейших компаний отечественного ГМК (EBITDA) составил почти 16 трлн рублей при инвестициях за тот же период в размере немногим выше 5 трлн рублей. "Условная" доходность на вкладываемый капитал (соотношение EBITDA после произведенных капиталовложений к капиталовложениям) накопленным итогом за 10 лет составляет ~ 200%. Аналогичный показатель в нефтяной отрасли (ТОП-5) составляет ~ 70%. В отсутствии рентных налогов (НДПИ, экспортная пошлина) этот показатель составил бы ~ 210% по отраслям ГМК и ~ 340% по нефтяной отрасли.

Оставшийся свободный денежный поток после уплаты налогов и финансирования капиталовложений (за последние 10 лет порядка 8 трлн рублей) компании отрасли ГМК в соответствии с обычными практиками корпоративного управления распределяют среди акционеров. В то же время значимая часть повышенной доходности объясняется рентной составляющей, что наиболее наглядно демонстрирует ситуация 2021 года. На фоне взрывного роста цена на мировых товарных рынках прирост денежного потока после финансирования капиталовложений в 2021 году ожидается на уровне ~ 1,5 трлн рублей г/г (или > 60% г/г).

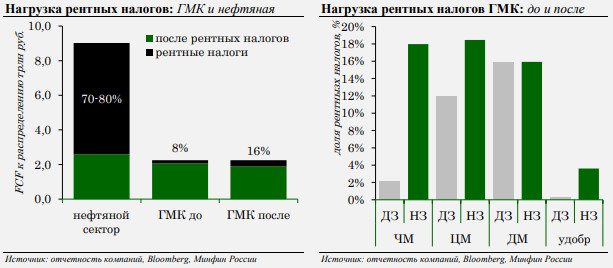

Учитывая в значительной степени рентную природу повышенного уровня доходности в отраслях ГМК, актуальным является вопрос справедливости распределения рентного дохода между недропользователями и гражданами (через систему рентного налогообложения и бюджет).

Исторически доля перераспределения через систему рентного налогообложения в отраслях ГМК была незначительной. За период 2012 - 2020 гг. совокупный объем рентных налогов отраслей ГМК достиг 0,6 трлн рублей, что составляет порядка 7,5% свободного денежного потока до фискального раздела (EBITDA за вычетом рентных налогов после финансирования капиталовложений). Аналогичный показатель в нефтяной отрасли за тот же период составил около 80%.

Предусмотренные с 2022 года модернизация принципов налогообложения в отраслях ГМК с привязкой ставок НДПИ к уровню цен на соответствующие сырьевые товары увеличит долю перераспределяемых через рентное налогообложение доходов в среднем до 15 - 20% (от 4% до 19% в зависимости от отрасли), что будет содействовать некоторому улучшению справедливости распределения рентных доходов в этих отраслях.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2025

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875