III. Порядок расчета индексов изменения сметной стоимости по элементам прямых затрат и к общей стоимости строительно-монтажных работ

III. ПОРЯДОК РАСЧЕТА ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ

СТОИМОСТИ ПО ЭЛЕМЕНТАМ ПРЯМЫХ ЗАТРАТ И К ОБЩЕЙ СТОИМОСТИ

СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

28. Расчет индексов изменения сметной стоимости оплаты труда осуществляется в следующей последовательности:

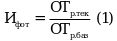

а) индекс изменения сметной стоимости оплаты труда (Ифот) определяется по формуле (1):

ОТр.баз - размер средств на оплату труда работников, непосредственно участвующих при выполнении строительных, ремонтно-строительных, монтажных работ, работ по монтажу оборудования, капитальному ремонту, в управлении строительными машинами и автотранспортными средствами (далее соответственно - рабочие-строители, машинисты), работников, участвующих при выполнении пусконаладочных работ (далее - пусконаладочный персонал), ремонтно-реставрационных работ (далее - работники - исполнители реставрационных работ), в базисном уровне цен, руб.;

ОТр.тек - размер средств на оплату труда рабочих-строителей, машинистов, пусконаладочного персонала, работников - исполнителей реставрационных работ в текущем уровне цен, руб.

При расчете индексов изменения сметной стоимости оплаты труда по формуле (1) с учетом накладных расходов и сметной прибыли необходимо дополнительно учитывать накладные расходы и сметную прибыль в базисном и текущем уровнях цен в размерах, установленных сметными нормативами, сведения о которых включены в ФРСН, в текущем уровне цен в числителе, а в базисном уровне цен - в знаменателе.

Размер средств на оплату труда рабочих-строителей, машинистов, пусконаладочного персонала, работников - исполнителей реставрационных работ в базисном уровне цен (ОТр.баз) определяется как произведение общей трудоемкости в человеко-часах по РТМ на часовую тарифную ставку в базисном уровне цен для соответствующего разряда рабочих-строителей, машинистов, пусконаладочного персонала, работников - исполнителей реставрационных работ, принятую при разработке единичных расценок;

(пп. "а" в ред. Приказа Минстроя России от 13.01.2023 N 17/пр)

(см. текст в предыдущей редакции)

б) - г) утратили силу. - Приказ Минстроя России от 13.01.2023 N 17/пр;

(см. текст в предыдущей редакции)

д) определение размера средств на оплату труда рабочих-строителей, машинистов, пусконаладочного персонала, работников - исполнителей реставрационных работ в текущем уровне цен (ОТр.тек) осуществляется в соответствии с Методикой определения сметных цен на затраты труда работников в строительстве, утвержденной приказом Министерства от 1 июля 2022 г. N 534/пр (зарегистрирован Министерством юстиции Российской Федерации 28 октября 2022 г., регистрационный N 70763) (далее - Методика N 534/пр), сведения о которой включены в ФРСН, и должно соответствовать периоду времени и субъекту Российской Федерации (частям территории субъекта Российской Федерации) или части территории Российской Федерации (включающей 2 или более субъектов Российской Федерации), для которых разрабатываются индексы изменения сметной стоимости.

(пп. "д" в ред. Приказа Минстроя России от 13.01.2023 N 17/пр)

(см. текст в предыдущей редакции)

29 - 30. Утратили силу. - Приказ Минстроя России от 13.01.2023 N 17/пр.

(см. текст в предыдущей редакции)

31. Федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации и Организации, указанные в пункте 22 Правил N 1452 (Собрание законодательства Российской Федерации, 2017, N 1, ст. 184; 2019, N 21, ст. 2566), в целях определения размера средств на оплату труда рабочих-строителей, машинистов, пусконаладочного персонала, работников - исполнителей реставрационных работ в текущем уровне цен (ОТр.тек) в соответствии с пунктом 22 Правил N 1452 представляют на рассмотрение в Учреждение, в том числе с использованием ФГИС ЦС, расчет среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, определяемый в соответствии с пунктом 8 Методики N 534/пр, а также обосновывающие документы к такому расчету.

В качестве обосновывающих документов прилагаются:

а) величина прожиточного минимума для трудоспособного населения, установленная в соответствии с Федеральным законом от 24 октября 1997 г. N 134-ФЗ "О прожиточном минимуме в Российской Федерации" (Собрание законодательства Российской Федерации, 1997, N 43, ст. 4904; 2022, N 50, ст. 8764) и определяемая при расчете среднемесячного размера оплаты труда рабочего первого разряда на дату представления в Учреждение расчета среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли:

для органов исполнительной власти субъектов Российской Федерации - на основании прожиточного минимума для трудоспособного населения в соответствующем субъекте Российской Федерации (или частях территории субъекта Российской Федерации);

для федеральных органов исполнительной власти, Организаций - на основании прожиточного минимума для трудоспособного населения в Российской Федерации (или части территории Российской Федерации, включающей 2 или более субъектов Российской Федерации), в субъекте Российской Федерации (или частях территории субъекта Российской Федерации);

б) данные Федеральной службы государственной статистики, данные служб занятости, данные субъектов хозяйственной деятельности, нормативные правовые акты, локальные и ведомственные акты и иные сведения, используемые при расчете среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли;

в) обоснование назначения и области применения размера оплаты труда по видам объектов капитального строительства для объектов обороны и безопасности, линейных, технически сложных, особо опасных, уникальных объектов капитального строительства, а также иных объектов капитального строительства, имеющих отраслевую или иную специфику, с указанием глав сводного сметного расчета стоимости строительства, в которые включается сметная стоимость соответствующих объектных сметных расчетов, размещаемая в ФГИС ЦС одновременно с информацией о среднемесячном размере оплаты труда рабочего первого разряда, занятого в строительной отрасли.

Учреждение в течение 30 (тридцати) календарных дней со дня представления на рассмотрение в Учреждение расчета среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, осуществляет проверку расчета среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, и обосновывающих документов к такому расчету на предмет соответствия положениям Методики N 534/пр.

В случае если расчет среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, соответствует положениям Методики N 534/пр, Учреждение в соответствии с пунктом 22 Правил N 1452 направляет лицу, представившему такой расчет, уведомление о соответствии такого расчета положениям Методики N 534/пр.

В случае если расчет среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, не соответствует положениям Методики N 534/пр, Учреждение в соответствии с пунктом 22 Правил N 1452 направляет лицу, представившему такой расчет, уведомление о несоответствии такого расчета с указанием положений Методики N 534/пр, которым такой расчет не соответствует (далее - уведомление о несоответствии расчета).

Не позднее чем через 15 (пятнадцать) календарных дней со дня получения уведомления о несоответствии расчета доработанные расчеты среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, в Учреждение:

направляют органы исполнительной власти субъектов Российской Федерации;

вправе направить федеральные органы исполнительной власти и Организации по согласованию с федеральными органами исполнительной власти, к сфере деятельности которых относится деятельность таких Организаций.

Федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации и Организации, указанные в пункте 22 Правил N 1452, после получения уведомления о соответствии расчета среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, положениям Методики N 534/пр в соответствии с пунктом 22(1) Правил N 1452 (Собрание законодательства Российской Федерации, 2017, N 1, ст. 184; 2019, N 21, ст. 2566) представляют, в том числе с использованием ФГИС ЦС, в Учреждение установленные среднемесячные размеры оплаты труда рабочего первого разряда, занятого в строительной отрасли, для целей определения сметной стоимости строительства за предшествующий календарный год.

(в ред. Приказа Минстроя России от 10.06.2025 N 349/пр)

(см. текст в предыдущей редакции)

При направлении в Учреждение федеральными органами исполнительной власти и Организациями, указанными в пункте 22 Правил N 1452, сведений об установленном среднемесячном размере оплаты труда рабочего первого разряда, занятого в строительной отрасли, для целей определения сметной стоимости строительства объектов обороны и безопасности, линейных, технически сложных, особо опасных, уникальных объектов капитального строительства, а также иных объектов капитального строительства, имеющих отраслевую или иную специфику, приводится информация о назначении и области применения такого размера оплаты труда по видам объектов капитального строительства с указанием глав сводного сметного расчета стоимости строительства, в которые включается сметная стоимость соответствующих объектных сметных расчетов, размещаемая в ФГИС ЦС одновременно с информацией о среднемесячном размере оплаты труда рабочего первого разряда, занятого в строительной отрасли.

(п. 31 в ред. Приказа Минстроя России от 13.01.2023 N 17/пр)

(см. текст в предыдущей редакции)

32. Расчет индексов изменения сметной стоимости эксплуатации машин и механизмов осуществляется в следующей последовательности:

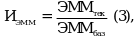

а) индекс изменения сметной стоимости эксплуатации машин и механизмов (ИЭММ) рассчитывается как отношение общей сметной стоимости эксплуатации машин и механизмов в текущем уровне цен (в том числе с учетом оплаты труда машинистов) к стоимости эксплуатации машин и механизмов (в том числе с учетом оплаты труда машинистов) в базисном уровне цен по формуле (3):

ЭММтек - общая сметная стоимость эксплуатации строительных машин и механизмов в текущем уровне цен по стоимостному блоку РТМ, руб.;

ЭММбаз - общая сметная стоимость эксплуатации строительных машин и механизмов в базисном уровне цен по стоимостному блоку РТМ, руб.

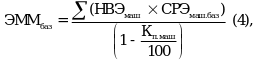

б) общая сметная стоимость эксплуатации строительных машин и механизмов в базисном уровне цен (ЭММбаз) рассчитывается на основе данных группы 2 "Стоимость эксплуатации строительных машин и механизмов" раздела 1 "Прямые затраты" стоимостного блока РТМ как сумма произведений показателей норм времени эксплуатации строительных машин и механизмов на их единичные расценки в базисном уровне цен. Указанные показатели принимаются согласно данным ресурсного блока РТМ с учетом затрат на эксплуатацию "прочих машин" в размере, принятом согласно ресурсному блоку РТМ, по формуле (4):

НВЭМаш - показатели норм времени эксплуатации основных машин и механизмов по номенклатуре, принятой в стоимостном блоке РТМ, маш.-ч;

СРЭмаш.баз - сметные расценки на эксплуатацию машин и механизмов в базисном уровне цен, руб.;

Кп.маш - доля "прочих машин", принятых по РТМ, в процентах;

в) сметная стоимость эксплуатации машин и механизмов в текущем уровне цен (ЭММтек) рассчитывается как сумма произведений показателей норм времени эксплуатации строительных машин и механизмов на сметные расценки на эксплуатацию в текущем уровне цен по группе 2 "Стоимость эксплуатации машин и механизмов" раздела 1 "Прямые затраты" стоимостного блока РТМ с учетом затрат на эксплуатацию "прочих машин" в размере, принятом согласно РТМ.

Расчет сметной стоимости эксплуатации строительных машин и механизмов в текущем уровне цен в РТМ (ЭММтек) осуществляется по формуле, аналогичной для расчета ЭММбаз с учетом замены базисных сметных расценок на эксплуатацию машин и механизмов, принятых по стоимостному блоку РТМ, на аналогичные расценки в текущем уровне цен;

г) определение сметной стоимости эксплуатации строительных машин и механизмов в базисном и текущем уровнях цен осуществляется в соответствии с порядком, установленном сметными нормативами, включенными в ФРСН, действующими в период расчета индексов изменения сметной стоимости;

д) до размещения данных о сметных ценах на эксплуатацию машин и механизмов в ФГИС ЦС или при отсутствии в ней данных по отдельным строительным ресурсам их сметная стоимость в текущем уровне цен формируется в соответствии со сметными нормативами, включенными в ФРСН, с учетом положений главы VII Методики.

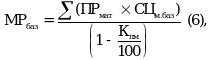

33. Расчет индексов изменения сметной стоимости материалов, изделий и конструкций осуществляется в следующей последовательности:

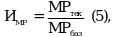

а) индекс изменения сметной стоимости материалов, изделий и конструкций (Имр) рассчитывается по формуле (5):

МРтек - общая сметная стоимость материалов, изделий и конструкций в текущем уровне цен по стоимостному блоку РТМ, руб.;

МРбаз - общая сметная стоимость материалов, изделий и конструкций в базисном уровне цен по стоимостному блоку РТМ, руб.

б) Общая сметная стоимость материалов, изделий и конструкций в базисном уровне цен (МРбаз) определяется как сумма произведений показателей расхода материалов, изделий и конструкций на их сметные цены в базисном уровне цен по группе 3 "Стоимость материалов, изделий и конструкций" раздела 1 "Прямые затраты" стоимостного блока РТМ с учетом затрат на приобретение прочих материалов в размерах, принятых согласно ресурсному блоку РТМ, по формуле (6):

ПРмат - нормативные показатели расхода материалов, изделий и конструкций, входящих в стоимостной блок РТМ (в соответствующих физических единицах измерения);

СЦм.баз - сметная цена материалов, изделий и конструкций в базисном уровне цен, руб.;

Кпм - доля "прочих материалов", принятых по ресурсному блоку РТМ, в процентах;

в) общая сметная стоимость материалов, изделий и конструкций в текущем уровне цен (МРтек) определяется как сумма произведений показателей расхода материалов, изделий и конструкций на их сметные цены в текущем уровне цен по группе 3 "Стоимость материалов, изделий и конструкций" раздела 1 "Прямые затраты" стоимостного блока РТМ с учетом затрат на приобретение "прочих материалов" в размерах, принятых согласно ресурсному блоку РТМ;

г) расчет общей сметной стоимости материалов, изделий и конструкций в текущем уровне цен по РТМ (МРтек) осуществляется по формуле, аналогичной для расчета МРбаз, с учетом замены базисной сметной стоимости материалов, изделий и конструкций, принятых по РТМ, на региональный текущий уровень цен;

д) определение сметной стоимости материалов, изделий и конструкций в базисном и текущем уровнях цен осуществляется в порядке, установленном сметными нормативами, включенными в ФРСН, действующими в период расчета индексов изменения сметной стоимости;

е) до размещения данных о сметных ценах материалов, изделий и конструкций в ФГИС ЦС или при отсутствии в ней данных по отдельным строительным ресурсам их сметная стоимость в текущем уровне цен формируется с учетом положений настоящей главы Методики, включая затраты, связанные с приобретением, заготовительно-складскими расходами и стоимостью перевозки материальных ресурсов автомобильным транспортом на расстояние до 30 километров (если иное расстояние перевозки не указано в общих частях сборников сметных цен, включенных в ФРСН) с учетом массы брутто в пределах субъекта Российской Федерации (или частей территории субъекта Российской Федерации), а также с учетом положений главы VII Методики.

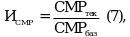

34. Расчет индексов изменения сметной стоимости строительно-монтажных работ осуществляется в следующем порядке:

а) индекс изменения сметной стоимости строительно-монтажных работ (Исмр) рассчитывается как отношение общей стоимости строительно-монтажных работ в текущем уровне цен к стоимости строительно-монтажных работ в базисном уровне цен, определенных по стоимостному блоку РТМ, по формуле (7):

б) Показатель "Стоимость строительно-монтажных работ" формируется как сумма итоговых показателей Раздела 1 "Прямые затраты" и Раздела 2 "Накладные расходы и сметная прибыль" стоимостного блока РТМ в базисном (СМРбаз) и текущем уровнях цен (СМРтек) по формулам (8) и (9):

СМРбаз = ПЗбаз + НРбаз + СПбаз (8)

СМРтек = ПЗтек + НРтек + СПтек (9)

35. Учет размера накладных расходов и сметной прибыли, а также их корректировка (при необходимости) осуществляется в порядке, установленном пунктом 25 Методики.

36. Расчет индексов изменения сметной стоимости по видам работ (по видам конструктивных решений) осуществляется в порядке, установленном в настоящей главе Методики.

Индексы изменения сметной стоимости по элементам прямых затрат, применяемые при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства в очередном периоде, рассчитываются прогнозным или расчетным методом в соответствии с положениями главы VII Методики.

(абзац введен Приказом Минстроя России от 20.02.2021 N 79/пр)

36.1. Федеральные органы исполнительной власти, Организации, органы исполнительной власти субъектов Российской Федерации вправе разработать РТМ, предназначенные для расчета индексов изменения сметной стоимости капитального ремонта в соответствии с главами II и VIII Методики в случае наличия обоснований, подтверждающих отличие структуры прямых затрат в локальных сметных расчетах, разработанных для определения сметной стоимости капитального ремонта объектов капитального строительства, и структуры прямых затрат в локальных сметных расчетах, разработанных для определения сметной стоимости строительства соответствующих видов объектов капитального строительства.

(п. 36.1 введен Приказом Минстроя России от 20.02.2021 N 79/пр)

36.2. Расчет индексов к СМР на проведение капитального ремонта по видам объектов осуществляется на основании РТМ, разработанных в соответствии с пунктом 36.1 Методики по видам объектов капитального строительства.

(п. 36.2 введен Приказом Минстроя России от 20.02.2021 N 79/пр)

36.3. В случае отсутствия в ФРСН сведений об индексах к СМР на проведение капитального ремонта для соответствующих объектов капитального строительства определение сметной стоимости капитального ремонта объектов капитального строительства осуществляется с использованием индексов к СМР по видам объектов, рассчитанных для строительства.

(п. 36.3 введен Приказом Минстроя России от 20.02.2021 N 79/пр)

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875