7. Оценка целесообразности налогового расхода проводится в порядке, предусмотренном настоящим пунктом, в соответствии со следующими критериями:

а) соответствие налогового расхода целям государственных программ Российской Федерации и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственным программам Российской Федерации;

б) востребованность плательщиками предоставленных преференций, которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на преференцию, и общей численности плательщиков, за пятилетний период.

8. Налоговый расход оказывает влияние на достижение цели "Улучшение жилищных условий к 2030 году не менее 5 млн семей" государственной программы Российской Федерации "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации", утвержденной постановлением Правительства Российской Федерации от 30 декабря 2017 г. N 1710.

Влияние налогового расхода на указанную цель выражается в повышении доступности жилья за счет поддержки работодателей, предоставляющих компенсацию процентов (части процентов) по займам (кредитам) на приобретение или строительство жилья работникам.

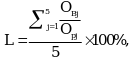

Востребованность организациями-плательщиками преференции определяется по следующей формуле:

L - востребованность организациями-плательщиками преференции в отчетном году;

OBj - численность организаций-плательщиков, воспользовавшихся правом на получение преференции в j-м году, определяемая на основании сведений, представляемых Минфином России, в соответствии с пунктом 12 Правил;

Opj - общая численность плательщиков в j-м году, определяемая на основании сведений, представляемых Минфином России, в соответствии с пунктом 12 Правил;

j - порядковый номер года, имеющий значение от 1 до 5 (j = 1 при расчете показателей в рамках отчетного года).

С учетом косвенного влияния налогового расхода на достижение цели, указанной в настоящем пункте, востребованность преференции должна составлять не менее 0,027 процента.

Налоговый расход должен соответствовать критериям целесообразности, указанным в пункте 7 настоящей методики. В случае несоответствия налогового расхода хотя бы одному из таких критериев Минстрой России представляет в Минфин России предложения о сохранении (уточнении, отмене) преференции, обусловливающей налоговый расход.

9. Оценка результативности налогового расхода включает в себя:

а) оценку вклада предусмотренных для плательщиков преференций для изменения значения показателя (индикатора) достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации;

б) оценку бюджетной эффективности налогового расхода;

в) оценку совокупного бюджетного эффекта (самоокупаемости) налогового расхода (не производится в соответствии с пунктом 17 Правил).

10. Для целей оценки результативности налогового расхода, указанной в подпункте "а" пункта 9 настоящей методики, в качестве показателя, на значение которого оказывает влияние налоговый расход, используется показатель "Количество семей, улучшивших жилищные условия".

Оценка результативности налогового расхода, указанная в подпункте "а" пункта 9 настоящей методики, в значении показателя "Количество семей, улучшивших жилищные условия" (Ij) определяется по следующей формуле:

Sбаз - количество семей, улучшивших жилищные условия за отчетный период нарастающим итогом с начала года (тысяч), определяемое на основании данных Минстроя России;

Sne - количество семей, улучшивших жилищные условия за отчетный период нарастающим итогом с начала года за счет применения организациями-плательщиками преференции, определяемое по следующей формуле:

OBj - численность организаций-плательщиков, воспользовавшихся правом на получение преференции в j-м году, определяемая на основании сведений, представляемых Минфином России, в соответствии с пунктом 12 Правил;

N - коэффициент, отражающий среднее количество работников, состоящих в трудовых отношениях с организациями-плательщиками, применяющими преференцию, которые за счет применения организацией-плательщиком преференции улучшили жилищные условия семьи, определяемый по следующей формуле:

P - объем преференций, предоставленных организациям-плательщикам в отчетном году, определяемый на основании сведений, представляемых Минфином России, в соответствии с пунктом 12 Правил;

C - средний объем расходов организаций-плательщиков на возмещение затрат работников по уплате процентов по займам на приобретение и (или) строительство жилья в отчетном году, определяемый по формуле:

W - средний размер задолженности граждан по займам на приобретение и (или) строительство жилья, рассчитываемый путем деления накопленного объема задолженности по указанным займам на конец отчетного периода, равного сумме задолженности по жилищным кредитам и ипотечным жилищным кредитам, предоставленным физическим лицам-резидентам (включая ипотечные жилищные кредиты под залог прав требования по договорам участия в долевом строительстве), на количество таких займов (статистические данные, размещенные в открытом доступе в информационно-телекоммуникационной сети "Интернет");

Y - средняя процентная ставка по займам на приобретение и (или) строительство жилья, рассчитываемая как среднее арифметическое из средневзвешенных процентных ставок по жилищным кредитам и ипотечным жилищным кредитам, предоставленным физическим лицам-резидентам (включая ипотечные жилищные кредиты под залог прав требования по договорам участия в долевом строительстве), на количество таких займов (статистические данные, размещенные в открытом доступе в информационно-телекоммуникационной сети "Интернет").

11. В целях проведения оценки бюджетной эффективности налоговых расходов осуществляется сравнительный анализ результативности предоставления преференции и результативности применения альтернативных механизмов достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации.

Сравнительный анализ результативности предоставления преференции осуществляется путем сравнения объемов расходов федерального бюджета в случае применения альтернативных механизмов достижения целей государственных программ и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, и объемов предоставленных преференций - в случае предоставления и (или) планируемого предоставления преференций.

В качестве альтернативных механизмов достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, могут учитываться субсидии или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на преференции, за счет федерального бюджета.

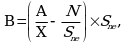

Вывод о бюджетной эффективности налогового расхода определяется на основе расчета бюджетной эффективности (B) по следующей формуле:

N - общий объем преференций, предоставленных организациям-плательщикам, определяемый на основании сведений, представляемых Минфином России, в соответствии с пунктом 12 Правил;

X - количество одобренных заявок на льготную ипотеку (данные акционерного общества "ДОМ.РФ", размещенные в открытом доступе в информационно-телекоммуникационной сети "Интернет");

Sne - количество семей, улучшивших жилищные условия за отчетный период нарастающим итогом с начала года за счет применения организациями-плательщиками преференции;

A - сумма средств федерального бюджета, направленная получателям по альтернативному механизму поддержки, обеспечившему достижение показателя в отчетном году, определяемая как объем субсидии акционерному обществу "ДОМ.РФ", в виде вкладов в имущество, не увеличивающих его уставный капитал, для возмещения российским кредитным организациям и акционерному обществу "ДОМ.РФ" недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей (данные, размещенные в государственной интегрированной информационной системе управления общественными финансами "Электронный бюджет", функционирующей в соответствии с постановлением Правительства Российской Федерации от 30 июня 2015 г. N 658 "О государственной интегрированной информационной системе управления общественными финансами "Электронный бюджет").

12. Налоговый расход признается эффективным, если показатель бюджетной эффективности принимает значение большее либо равное нулю.

Вывод по результатам оценки эффективности налогового расхода должен включать в себя:

а) вывод о достижении целевых характеристик (критериев целесообразности) налогового расхода;

б) вывод о вкладе налогового расхода в достижение целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации;

в) вывод о наличии или об отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации.

По итогам оценки эффективности налогового расхода Минстрой России формирует вывод о необходимости сохранения, уточнения или отмены преференции, обусловливающей налоговый расход.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875