приказом Минприроды России и Роснедр

от 31.03.2022 N 242/01

Список изменяющих документов

(в ред. Приказа Минприроды России N 843, Роснедр N 14 от 19.12.2023)

1. Методика расчета минимального (стартового) размера разового платежа за пользование недрами устанавливает порядок расчета минимального (стартового) размера разового платежа за пользование недрами (далее - стартовый размер разового платежа) при подготовке условий проведения аукционов на право пользования участками недр (далее - аукцион).

2. Расчет стартового размера разового платежа осуществляется:

1) Федеральным агентством по недропользованию, его территориальными органами и Федеральным государственным казенным учреждением "Росгеолэкспертиза" (далее - ФГКУ "Росгеолэкспертиза") (в отношении участков недр федерального значения, а также участков недр, не отнесенных к участкам недр федерального или местного значения);

2) уполномоченным органом исполнительной власти субъекта Российской Федерации (в отношении участков недр местного значения).

Информация, необходимая для расчета стартового размера разового платежа, может запрашиваться органами, указанными в подпунктах 1 и 2 настоящего пункта, в подведомственных им организациях.

3. Стартовый размер разового платежа определяется по каждому участку недр федерального значения, участку недр местного значения, участку недр, не отнесенному к участкам недр федерального или местного значения, по которому в соответствии со статьей 13.1 Закона Российской Федерации от 21 февраля 1992 г. N 2395-1 "О недрах" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 16, ст. 834; Собрание законодательства Российской Федерации, 2021, N 18, ст. 3067) организовывается и проводится аукцион (далее - Закон Российской Федерации "О недрах", участок недр соответственно).

4. Стартовый размер разового платежа определяется следующим образом:

1) в случае проведения аукциона на право пользования участком недр федерального значения, содержащим месторождение полезных ископаемых, открытое в процессе геологического изучения юридическим лицом с участием иностранных инвесторов или иностранным инвестором, в отношении которых Правительством Российской Федерации принято решение об отказе в предоставлении права пользования данным участком недр для разведки и добычи полезных ископаемых в соответствии с частью пятой статьи 2.1 Закона Российской Федерации "О недрах" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 16, ст. 834; Собрание законодательства Российской Федерации, 2008, N 18, ст. 1941) (с учетом части второй статьи 12 Федерального закона от 29 апреля 2008 г. N 58-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации в связи с принятием Федерального закона "О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства" (Собрание законодательства Российской Федерации, 2008, N 18, ст. 1941; 2015, N 18, ст. 2624), стартовый размер разового платежа устанавливается как сумма расходов этого лица на поиск и оценку такого месторождения полезных ископаемых;

2) в остальных случаях стартовый размер разового платежа определяется по формуле:

РПстарт - стартовый размер разового платежа, руб. При наличии на участке недр нескольких видов полезных ископаемых РПстарт рассчитывается отдельно для каждого вида полезного ископаемого, после чего полученные результаты суммируются;

РПмин - минимальный размер разового платежа за пользование недрами, руб.;

Кинт - интегральный поправочный коэффициент, характеризующий участок недр, определяемый в порядке, установленном пунктом 17 настоящей Методики.

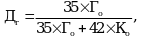

5. Минимальный размер разового платежа за пользование недрами определяется по формуле:

НДПИгод - расчетная величина суммы налога на добычу полезных ископаемых в расчете на среднегодовую мощность добывающей организации (среднегодовая добыча полезного ископаемого) (далее - расчетная величина суммы налога);

П - коэффициент, характеризующий установленный в соответствии с частью второй статьи 40 Закона Российской Федерации "О недрах" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 16, ст. 834; Собрание законодательства Российской Федерации, 2021, N 18, ст. 3067) минимальный процент расчетной величины суммы налога в расчете на среднегодовую мощность добывающей организации;

П - для участков недр, за исключением участков недр местного значения, принимается равным:

0,05 - в отношении нефти и (или) газового конденсата;

0,1 - в отношении иных видов полезных ископаемых, за исключением нефти и газового конденсата;

П - для участков недр местного значения устанавливается уполномоченным органом государственной власти субъекта Российской Федерации в пределах от 0,1 до 1.

6. Расчетная величина суммы налога для полезных ископаемых, налоговая база при добыче которых определяется как их стоимость в соответствии со статьей 338 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2021, N 49, ст. 8146), рассчитывается по формуле:

НДПИгод = Цпи x Vср x СндпиСТ,

Цпи - стоимость единицы добытого полезного ископаемого, определяемая по средней рыночной цене его реализации за 6 месяцев, предшествующих полугодию, в котором объявляется аукцион (рублей). Средняя рыночная цена реализации единицы добытого полезного ископаемого определяется на основании сведений о ценах производителей на отдельные виды полезных ископаемых за 6 месяцев, запрашиваемых 2 раза в год по состоянию на 30 июня и 31 декабря Федеральным агентством по недропользованию или уполномоченным органом исполнительной власти субъекта Российской Федерации (в отношении участков недр местного значения) в Федеральной службе государственной статистики с использованием единой системы межведомственного электронного взаимодействия. В случае отсутствия таких сведений либо несоответствия качественных характеристик (химического состава минерального сырья, типа и сорта руд, показателей, определяющих технологические свойства минерального сырья) добытого полезного ископаемого качественным характеристикам полезных ископаемых, сведения о которых предоставлены Федеральной службой государственной статистики, средняя рыночная цена определяется:

1) Федеральным агентством по недропользованию с учетом сведений о ценах реализации добытого полезного ископаемого, получаемых от ФГКУ "Росгеолэкспертиза";

2) уполномоченным органом исполнительной власти субъекта Российской Федерации (в отношении участков недр местного значения) с учетом сведений о ценах реализации добытого полезного ископаемого, получаемых от подведомственного учреждения, находящегося в ведении уполномоченного органа исполнительной власти субъекта Российской Федерации.

Для целей определения расчетной величины суммы налога вид добытого полезного ископаемого определяется в соответствии со статьей 337 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340, 2021, N 49, ст. 8146) на основании национального стандарта, регионального стандарта, международного стандарта.

В случае определения расчетной величины суммы налога для целей расчета стартового размера разового платежа при определении его размера в соответствии с пунктом 21 Правил определения размера разовых платежей за пользование недрами на участках недр, которые предоставляются в пользование без проведения аукционов, утвержденных постановлением Правительства Российской Федерации от 28 декабря 2021 г. N 2498 (Собрание законодательства Российской Федерации, 2022, N 1, ст. 200), уплачиваемого пользователем недр при внесении изменений в лицензию на пользование недрами по основаниям, предусмотренным пунктом 3 части пятой статьи 12.1 Закона Российской Федерации "О недрах" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 16, ст. 834; Собрание законодательства Российской Федерации, 2021, N 18, ст. 3067), если полезные ископаемые за границами участка недр поставлены на государственный баланс запасов полезных ископаемых по результатам работ, проведенных за счет государственных средств, вид добытого полезного ископаемого определяется в соответствии со статьей 337 Налогового кодекса Российской Федерации на основании национального стандарта, регионального стандарта, международного стандарта или стандарта организации (пользователя недр) в случае отсутствия указанных стандартов для отдельного добытого полезного ископаемого.

Оценка стоимости единицы добытого полезного ископаемого определяется в порядке, установленном статьей 340 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2020, N 48, ст. 7627);

Vср - среднегодовая мощность добывающей организации (среднегодовая добыча полезного ископаемого) (тонн, куб. метров, граммов, карат), определяемая для каждого вида полезного ископаемого в соответствии с пунктом 12 настоящей Методики;

СндпиСТ - величина налога на добычу полезных ископаемых, определяемая как произведение одной из налоговых ставок (в зависимости от вида добытого полезного ископаемого), установленных пунктом 2 статьи 342 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2021, N 49, ст. 8146), и предусмотренного статьей 342.8 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2021, N 49, ст. 8146) рентного коэффициента (Крента), без учета условий применения налоговой ставки 0 процентов, установленных пунктом 1 статьи 342 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2020, N 12, ст. 1657) (за исключением подпункта 2 пункта 1 статьи 342 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2002, N 22, ст. 2026), а также подпункта 3 пункта 1 статьи 342 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2002, N 22, ст. 2026) (в отношении попутных вод (вод, извлеченных из недр вместе с нефтью, газом и газовым конденсатом) (процентов). При определении величины налога на добычу полезных ископаемых (СндпиСТ) значение рентного коэффициента (Крента), предусмотренного статьей 342.8 Налогового кодекса Российской Федерации, принимается равным 1. При определении величины налога на добычу полезных ископаемых (СндпиСТ) при добыче руд редких металлов налоговая ставка, установленная подпунктом 3 пункта 2 статьи 342 Налогового кодекса Российской Федерации, умножается на коэффициент, характеризующий особенности добычи редких металлов (Крм), предусмотренный статьей 342.7 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2019, N 31, ст. 4443), значение которого принимается равным 0,1. При определении величины налога на добычу полезных ископаемых (СндпиСТ) при добыче руд олова на участке недр, расположенном полностью или частично на территории Дальневосточного федерального округа, налоговая ставка, установленная подпунктом 8 пункта 2 статьи 342 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340), умножается на коэффициент Кол, значение которого принимается равным 0,1 при объявлении аукциона не позднее 31 декабря 2022 г., а в иных случаях значение коэффициента Кол принимается равным 1.

При определении величины налога на добычу полезных ископаемых применяются порядки определения налоговых ставок (в зависимости от вида добытого полезного ископаемого), установленных пунктом 2 статьи 342 Налогового кодекса Российской Федерации, рентного коэффициента (Крента), предусмотренного статьей 342.8 Налогового кодекса Российской Федерации, и коэффициента, характеризующего особенности добычи редких металлов (Крм), предусмотренного статьей 342.7 Налогового кодекса Российской Федерации, действующие на дату объявления аукциона.

7. Расчетная величина суммы налога для полезных ископаемых, налоговая база при добыче которых определяется как количество добытых полезных ископаемых в натуральном выражении в соответствии со статьей 338 Налогового кодекса Российской Федерации, определяется по формуле:

СндпиК - средняя величина налога на добычу полезных ископаемых, определяемая как произведение одной из налоговых ставок (в зависимости от вида добытого полезного ископаемого), установленных пунктом 2 статьи 342 Налогового кодекса Российской Федерации, и предусмотренного статьей 342.8 Налогового кодекса Российской Федерации рентного коэффициента (Крента), без учета условий применения налоговой ставки 0 процентов, установленных пунктом 1 статьи 342 Налогового кодекса Российской Федерации (за исключением подпункта 2 пункта 1 статьи 342 Налогового кодекса Российской Федерации, а также подпункта 3 пункта 1 статьи 342 Налогового кодекса Российской Федерации (в отношении попутных вод (вод, извлеченных из недр вместе с нефтью, газом и газовым конденсатом) (рублей). При определении средней величины налога на добычу полезных ископаемых (СндпиК) значение рентного коэффициента (Крента), предусмотренного статьей 342.8 Налогового кодекса Российской Федерации, принимается равным 1. При определении средней величины налога на добычу полезных ископаемых (СндпиК) налоговые ставки, установленные подпунктами 1, 12 - 16 пункта 2 статьи 342 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2020, N 12, ст. 1657), также умножаются (в зависимости от вида добытого полезного ископаемого) на коэффициенты Ккс, Куг, Кмкр, а также на коэффициенты-дефляторы, устанавливаемые по видам угля и учитывающие изменение цен на уголь в Российской Федерации (далее - коэффициенты-дефляторы), предусмотренные подпунктами 12, 14 - 16 пункта 2 статьи 342, статьями 342.10, 342.11, 342.12 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2021, N 49, ст. 8146). При определении средней величины налога на добычу полезных ископаемых (СндпиК) налоговая ставка, установленная подпунктом 3.1 пункта 2 статьи 342 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340), также умножается на коэффициент Кжр, предусмотренный статьей 342.9 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2021, N 49, ст. 8146), и на коэффициент, характеризующий способ добычи (Кподз), предусмотренный статьей 342.1 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2013, N 27, ст. 3444), значение которого принимается равным 0,1 при объявлении не позднее 1 января 2024 г. аукциона, на котором в соответствии с данными государственного баланса запасов полезных ископаемых балансовые запасы железных руд (за исключением окисленных железистых кварцитов) для отработки подземным способом составляют более 90 процентов балансовых запасов железных руд на этом участке недр, а в иных случаях значение коэффициента Кпозд принимается равным 1.

При определении средней величины налога на добычу полезных ископаемых применяются порядки определения налоговых ставок (в зависимости от вида добытого полезного ископаемого), установленных пунктом 2 статьи 342 Налогового кодекса Российской Федерации, коэффициентов Ккс, Кжр, Куг, Кмкр, коэффициентов-дефляторов и рентного коэффициента (Крента), действующие на дату объявления аукциона.

Средняя величина налога на добычу полезного ископаемого (за исключением нефти, газа горючего природного, газового конденсата) определяется как среднее арифметическое значение произведения ставки налога на добычу полезного ископаемого, установленной пунктом 2 статьи 342 Налогового кодекса Российской Федерации, коэффициентов (в зависимости от вида добытого полезного ископаемого) Ккс, Куг, Кмкр, Кжр, Кпозд, коэффициентов-дефляторов за 6 месяцев, предшествующих полугодию, в котором объявляется аукцион, и рентного коэффициента (Крента).

Средняя величина налога на добычу нефти определяется как среднее арифметическое значение произведения ставки налога на добычу этого полезного ископаемого, рентного коэффициента (Крента) и коэффициента, характеризующего динамику мировых цен на нефть, установленного в соответствии с пунктом 3 статьи 342 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2020, N 42, ст. 6508), за 6 месяцев, предшествующих полугодию, в котором объявляется аукцион.

Средняя величина налога на добычу газа горючего природного определяется как среднее арифметическое значение произведения ставки налога на добычу этого полезного ископаемого, рентного коэффициента (Крента) и базового значения единицы условного топлива, определяемого в соответствии с пунктом 8 настоящей Методики, за 6 месяцев, предшествующих полугодию, в котором объявляется аукцион.

Средняя величина налога на добычу газового конденсата определяется как среднее арифметическое значение произведения ставки налога на добычу этого полезного ископаемого, рентного коэффициента (Крента), базового значения единицы условного топлива, определяемого в соответствии с пунктом 8 настоящей Методики, за 6 месяцев, предшествующих полугодию, в котором объявляется аукцион.

8. Базовое значение единицы условного топлива (Еут) определяется по формуле:

Цг - цена газа горючего природного, определяемая в соответствии с пунктом 9 настоящей Методики;

Дг - коэффициент, характеризующий долю добытого газа горючего природного (за исключением попутного газа) в общем количестве газа горючего природного (за исключением попутного газа) и газового конденсата, добытых на участке недр, содержащем залежь углеводородного сырья, определяемый в соответствии с пунктом 10 настоящей Методики;

Цк - цена газового конденсата, определяемая в соответствии с пунктом 2 статьи 342.4 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2013, N 40, ст. 5033; 2014, N 48, ст. 6647).

9. Цена газа горючего природного (Цг) определяется по формуле:

Цв - средняя по Единой системе газоснабжения расчетная цена на газ, поставляемый потребителям Российской Федерации (кроме населения), определяемая в соответствии с пунктом 4 статьи 342.4 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2013, N 40, ст. 5033; 2016, N 27, ст. 4175);

Ов - коэффициент, характеризующий долю реализации газа потребителям Российской Федерации в общем объеме реализованного организацией газа, при этом такой коэффициент принимается равным 1;

Цэ - расчетная цена газа горючего природного при поставках за пределы территорий государств - участников Содружества Независимых Государств, рассчитываемая в соответствии с пунктом 4 статьи 342.4 Налогового кодекса Российской Федерации.

10. Коэффициент, характеризующий долю добытого газа горючего природного (за исключением попутного газа) в общем количестве газа горючего природного (за исключением попутного газа) и газового конденсата на участке недр, содержащем залежь углеводородного сырья (Дг), определяется по формуле:

Го (тыс. куб. метров) - количество добытого на участке недр газа горючего природного (за исключением попутного газа), определяемое как частное от деления среднегодовой мощности добывающей организации по газу горючему природному (за исключением попутного газа), определенной в соответствии с пунктом 12 настоящей Методики, на 12;

Ко - количество добытого на участке недр газового конденсата, выраженное в тоннах, определяемое как частное от деления среднегодовой мощности добывающей организации по газовому конденсату, определенной в соответствии с пунктом 12 настоящей Методики, на 12.

Полученное значение коэффициента (Дг) округляется до четвертого знака в соответствии с математическими правилами округления.

11. При определении значения средней величины налога на добычу полезного ископаемого, подлежащего уплате по соответствующему виду полезного ископаемого, не учитываются условия применения налоговой ставки 0 рублей, установленные пунктом 1 статьи 342 Налогового кодекса Российской Федерации (за исключением подпункта 2 пункта 1 статьи 342, а также подпункта 3 пункта 1 статьи 342 Налогового кодекса Российской Федерации (в отношении попутных вод (вод, извлеченных из недр вместе с нефтью, газом и газовым конденсатом), а также следующие коэффициенты и показатели:

1) коэффициент, характеризующий динамику мировых цен на нефть (Кц), в размере 0, определяемый в соответствии с пунктом 3 статьи 342 Налогового кодекса Российской Федерации;

2) коэффициент, характеризующий территорию добычи полезного ископаемого, определяемый в соответствии со статьей 342.3 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2021, N 49, ст. 8146);

3) коэффициент, характеризующий степень сложности добычи газа горючего природного и (или) газового конденсата из залежи углеводородного сырья, определяемый в соответствии со статьей 342.4 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2021, N 27, ст. 5133);

4) показатель, характеризующий расходы на транспортировку газа горючего природного, определяемый в соответствии со статьей 342.4 Налогового кодекса Российской Федерации;

5) показатель, характеризующий особенности добычи нефти, определяемый в соответствии со статьей 342.5 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2020, N 42, ст. 6529).

12. Среднегодовая мощность добывающей организации (среднегодовая добыча полезного ископаемого) (Vср) определяется:

1) при наличии материалов технико-экономического обоснования кондиций для подсчета запасов полезных ископаемых в недрах, коэффициентов извлечения нефти, газа горючего природного и газового конденсата, прошедших государственную экспертизу запасов полезных ископаемых и подземных вод, геологической информации о предоставляемых в пользование участках недр в соответствии со статьей 29 Закона Российской Федерации "О недрах" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 16, ст. 834; Собрание законодательства Российской Федерации, 2021, N 18, ст. 3067) (далее - государственная экспертиза запасов) и утвержденных Федеральным агентством по недропользованию:

а) для участков недр, содержащих запасы нефти, газа горючего природного и газового конденсата, - по материалам, прошедшим государственную экспертизу запасов, как отношение объема извлекаемых запасов полезных ископаемых к сроку разработки месторождения;

б) для участков недр, содержащих запасы твердых полезных ископаемых и (или) полезных компонентов, - по материалам, прошедшим государственную экспертизу запасов, как отношение количества запасов полезных ископаемых к сроку обеспеченности запасами. В случае, если количество запасов полезных ископаемых менее или равно значению среднегодовой мощности добывающей организации (среднегодовой добычи полезного ископаемого), указанной в материалах, прошедших государственную экспертизу запасов, срок обеспеченности запасами полезных ископаемых принимается равным 1 году;

в) для участков недр, содержащих учтенные на государственном балансе запасов полезных ископаемых запасы минеральных, промышленных и теплоэнергетических (термальных) подземных вод, лечебных грязей, - по материалам, прошедшим государственную экспертизу запасов;

2) в случае отсутствия материалов, прошедших государственную экспертизу запасов и утвержденных Федеральным агентством по недропользованию:

а) для участков недр, содержащих извлекаемые запасы нефти, среднегодовая мощность добывающей организации определяется в процентном отношении от величины извлекаемых запасов, определенных в соответствии с пунктом 15 настоящей Методики, в следующих размерах:

3,5 процента величины извлекаемых запасов нефти - для участков недр с извлекаемыми запасами нефти более 30 млн. тонн;

3,6 процента величины извлекаемых запасов нефти - для участков недр с извлекаемыми запасами нефти от 5 до 30 млн. тонн;

4,5 процента величины извлекаемых запасов нефти - для участков недр с извлекаемыми запасами нефти от 1 до 5 млн. тонн;

6,5 процента величины извлекаемых запасов нефти - для участков недр с извлекаемыми запасами нефти до 1 млн. тонн;

для участков недр, содержащих извлекаемые запасы газового конденсата, - в процентном отношении к величине запасов, определенных в соответствии с пунктом 15 настоящей Методики, которое для газового конденсата принимается равным процентному отношению для газа горючего природного;

б) для участков недр, содержащих запасы газа горючего природного, - в процентном отношении к величине запасов, определенных в соответствии с пунктом 15 настоящей Методики, в следующем размере:

3 процента величины извлекаемых запасов газа горючего природного - для участков недр с извлекаемыми запасами газа горючего природного более 300 млрд. куб. метров;

4,4 процента величины извлекаемых запасов газа горючего природного - для участков недр с извлекаемыми запасами газа горючего природного от 30 до 300 млрд. куб. метров;

6,65 процента величины извлекаемых запасов газа горючего природного - для участков недр с извлекаемыми запасами газа горючего природного от 5 до 30 млрд. куб. метров;

7,25 процента величины извлекаемых запасов газа горючего природного - для участков недр с извлекаемыми запасами газа горючего природного от 1 до 5 млрд. куб. метров;

8 процентов величины извлекаемых запасов газа горючего природного - для участков недр с извлекаемыми запасами газа горючего природного до 1 млрд. куб. метров;

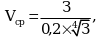

в) для участков недр, содержащих подземные минеральные, теплоэнергетические (термальные) и промышленные воды, среднегодовая мощность добывающей организации Vср (куб. метров в год, в виде пароводяной смеси - тонн в год) определяется как произведение количества запасов и (или) прогнозных ресурсов (куб. метров в сутки (в виде пароводяной смеси - тонн в сутки)) на количество календарных дней в году. При этом количество календарных дней в году принимается равным 365;

г) для участков недр, содержащих лечебные грязи, среднегодовая мощность добывающей организации Vср (куб. метров в год) определяется в размере предельного годового уровня добычи лечебных грязей, установленного порядком и условиями проведения аукциона, в отношении которого рассчитывается стартовый размер разового платежа;

д) для участков недр, содержащих запасы твердых полезных ископаемых, среднегодовая мощность добывающей организации определяется в зависимости от количества условных запасов (ABC1усл), определенных в соответствии с пунктом 16 настоящей Методики, по формуле:

З (тонн, куб. метров) - отношение количества условных запасов полезного ископаемого и (или) полезного компонента (ABC1усл), к содержанию полезного ископаемого и (или) полезного компонента в условных запасах руды (песков) (ABC1усл).

13. В случае, если на участке недр содержится залежь углеводородного сырья с запасами нефти, которая относится к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям, для залежи соответствующая величина среднегодовой мощности добывающей организации умножается на 0,45.

В случае, если на участке недр содержится залежь углеводородного сырья с запасами нефти, которая относится к тюменским продуктивным отложениям, для залежи соответствующая величина среднегодовой мощности добывающей организации умножается на 0,55.

В случае, если на участке недр содержится залежь углеводородного сырья с запасами нефти, которая относится к ачимовским продуктивным отложениям, для залежи соответствующая величина среднегодовой мощности добывающей организации умножается на 0,5.

В случае, если на участке недр содержится залежь углеводородного сырья с запасами газа горючего природного, которая относится к туронским продуктивным отложениям, продуктивным отложениям березовской свиты, для залежи соответствующая величина среднегодовой мощности добывающей организации умножается на 0,3.

14. При расчете минимального размера разового платежа за пользование недрами учитываются запасы полезных ископаемых всех категорий в соответствии с государственным балансом запасов полезных ископаемых, а также ресурсы и прогнозные ресурсы полезных ископаемых.

15. Перевод запасов и ресурсов в условные запасы (AB1C1усл) для извлекаемых запасов и ресурсов нефти, газа горючего природного, газового конденсата осуществляется по формуле:

- поправочный коэффициент, учитывающий сроки проведения работ по геологическому изучению недр, необходимых для подтверждения и перевода запасов и ресурсов полезных ископаемых из низших в более высокие категории, t1 - принимается 5 лет; t2 - принимается 10 лет;

- поправочный коэффициент, учитывающий сроки проведения работ по геологическому изучению недр, необходимых для подтверждения и перевода запасов и ресурсов полезных ископаемых из низших в более высокие категории, t1 - принимается 5 лет; t2 - принимается 10 лет;

E - коэффициент приведения планируемых денежных поступлений, равный 0,12;

A, B1, B2, C1, C2 - объем извлекаемых запасов нефти, газа горючего природного, газового конденсата соответствующих категорий в соответствии с данными государственного баланса запасов полезных ископаемых;

D0, Dл, D1, D2 - объем извлекаемых ресурсов нефти, газа горючего природного, газового конденсата соответствующих категорий, учтенных на участке недр;

КПD0 - коэффициент подтверждаемости ресурсов категории D0, учтенных на участке недр. Коэффициент КПD0 устанавливается в значениях коэффициента подтверждаемости ресурсов категории D0 (подготовленные), учтенных на участке недр, согласно приложению N 4 к настоящей Методике. При этом если участок недр расположен на территории нескольких регионов, применяется наибольшее из значений коэффициента.

16. Перевод запасов и прогнозных ресурсов в условные запасы (ABC1усл) для запасов и прогнозных ресурсов твердых полезных ископаемых осуществляется по формуле:

ABC1усл = (A + B + C1 + 0,5 x (C2 + Aзаб + Bзаб + C1заб +

+ 0,5 x C2заб) + 0,25 x Р1 + 0,125 x Р2 + 0,0625 x Р3) x Кп,

A, B, C1, C2 - количество балансовых запасов полезных ископаемых соответствующих категорий;

Aзаб, Bзаб, C1заб, C2заб - количество забалансовых запасов полезных ископаемых соответствующих категорий;

Р1, Р2, Р3, - количество прогнозных ресурсов полезных ископаемых соответствующих категорий. При этом для прогнозных ресурсов полезных ископаемых и (или) полезных компонентов, соответствующих содержащимся на участке недр запасам попутных полезных ископаемых и (или) полезных компонентов, осуществляется их перевод в более высокие категории запасов попутных полезных ископаемых и попутных полезных компонентов с учетом понижающего коэффициента Кп;

Кп - понижающий коэффициент, равный 0,1 и применяемый в отношении попутных полезных ископаемых и попутных полезных компонентов.

17. Для участков недр, содержащих запасы и (или) прогнозные ресурсы твердых полезных ископаемых и полезных компонентов, Кинт определяется по формуле:

для участков недр, содержащих запасы и (или) ресурсы нефти, газа горючего природного, газового конденсата, Кинт является произведением значений поправочных коэффициентов и определяется по формуле:

Кинт = Кизуч x Кинфр x Кгл x Краз,

Кизуч - поправочный коэффициент, выражающий степень геологической изученности участка недр, расчет которого производится согласно приложению N 1 к настоящей Методике;

Кинфр - поправочный коэффициент, учитывающий состояние инфраструктуры района и основные географо-экономические факторы субъекта Российской Федерации (близость магистральных трубопроводов, железнодорожных путей, иных видов транспорта и коммуникации, источников электроэнергии, состояние местной инфраструктуры), значения которого принимаются равными 1 для участков недр, содержащих только ресурсы и (или) прогнозные ресурсы полезных ископаемых, а для участков недр, содержащих запасы полезных ископаемых либо запасы полезных ископаемых и ресурсы и (или) прогнозные ресурсы полезных ископаемых, значения Кинфр приведены в приложении N 2 к настоящей Методике;

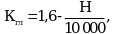

Кгл - поправочный коэффициент, характеризующий глубину залегания продуктивного пласта, определяемый по формуле:

H (м) - глубина залегания продуктивного горизонта. В случае глубины залегания продуктивного горизонта от 6 тысяч метров и более коэффициент H принимается равным 1. В случае, если на участке недр присутствуют несколько продуктивных пластов, различающихся глубинами залегания, расчет коэффициента Кгл проводится для каждого продуктивного пласта отдельно;

Краз - поправочный коэффициент, учитывающий количество условных запасов полезного ископаемого (AB1C1усл) на участке недр, определенное в соответствии с пунктом 15 настоящей Методики, значения которого приведены в приложении N 3 к настоящей Методике. Значение поправочного коэффициента Краз для газового конденсата принимается равным значению данного коэффициента для газа горючего природного.

Для участков недр, содержащих подземные минеральные, теплоэнергетические (термальные), промышленные воды и лечебные грязи, значение интегрального поправочного коэффициента Кинт в зависимости от степени геологической изученности участка недр устанавливается в значениях, приведенных в приложении N 5 к настоящей Методике.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875