Положение Банка России от 18.09.2023 N 824-П "О порядке расчета банками величины кредитного риска с применением банковских методик управления рисками и моделей количественной оценки рисков по сделкам, результатом которых является привлечение денежных средств посредством выпуска долговых ценных бумаг, исполнение обязательств по каждой из которых обеспечивается полностью или частично поступлениями денежных средств от активов, переданных в обеспечение" (Зарегистрировано в Минюсте России 29.02.2024 N 77372)

Зарегистрировано в Минюсте России 29 февраля 2024 г. N 77372

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

от 18 сентября 2023 г. N 824-П

РАСЧЕТА БАНКАМИ ВЕЛИЧИНЫ КРЕДИТНОГО РИСКА

С ПРИМЕНЕНИЕМ БАНКОВСКИХ МЕТОДИК УПРАВЛЕНИЯ РИСКАМИ

И МОДЕЛЕЙ КОЛИЧЕСТВЕННОЙ ОЦЕНКИ РИСКОВ ПО СДЕЛКАМ,

РЕЗУЛЬТАТОМ КОТОРЫХ ЯВЛЯЕТСЯ ПРИВЛЕЧЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ

ПОСРЕДСТВОМ ВЫПУСКА ДОЛГОВЫХ ЦЕННЫХ БУМАГ, ИСПОЛНЕНИЕ

ОБЯЗАТЕЛЬСТВ ПО КАЖДОЙ ИЗ КОТОРЫХ ОБЕСПЕЧИВАЕТСЯ

ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО ПОСТУПЛЕНИЯМИ ДЕНЕЖНЫХ

СРЕДСТВ ОТ АКТИВОВ, ПЕРЕДАННЫХ В ОБЕСПЕЧЕНИЕ

Настоящее Положение на основании пункта 6 части первой статьи 62, части первой статьи 72 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 6 сентября 2023 года N ПСД-37) в целях определения нормативов достаточности капитала банка устанавливает порядок расчета банками величины кредитного риска с применением банковских методик управления рисками и моделей количественной оценки рисков, используемых для расчета величины кредитного риска на основе внутренних рейтингов, по сделкам, результатом которых является привлечение денежных средств посредством выпуска долговых ценных бумаг, исполнение обязательств по каждой из которых обеспечивается полностью или частично поступлениями денежных средств от активов, переданных в обеспечение.

1. Банки - участники сделок, результатом которых является привлечение денежных средств посредством выпуска долговых ценных бумаг, исполнение обязательств по каждой из которых обеспечивается полностью или частично поступлениями денежных средств от активов, переданных в обеспечение (далее - сделки секьюритизации), в целях определения нормативов достаточности капитала банка рассчитывают величину кредитного риска по сделкам секьюритизации в соответствии с настоящим Положением, в случае если кредитный риск по не менее чем 95 процентам активов, переданных в обеспечение по сделке секьюритизации (далее - базовые активы), рассчитан с применением банковских методик управления рисками и моделей количественной оценки рисков, используемых для расчета величины кредитного риска на основе внутренних рейтингов (далее соответственно - ПВР, методики и модели ПВР) оригинатором по сделке секьюритизации, определяемым в соответствии с пунктом 4 Положения Банка России от 4 июля 2018 года N 647-П "Об определении банками величины кредитного риска по сделкам, результатом которых является привлечение денежных средств посредством выпуска долговых ценных бумаг, исполнение обязательств по каждой из которых обеспечивается полностью или частично поступлениями денежных средств от активов, переданных в обеспечение" <1> (далее соответственно - Положение Банка России N 647-П, оригинатор).

--------------------------------

<1> Зарегистрировано Минюстом России 10 октября 2018 года, регистрационный N 52392, с изменениями, внесенными Указанием Банка России от 27 февраля 2020 года N 5404-У (зарегистрировано Минюстом России 31 марта 2020 года, регистрационный N 57915).

2. Настоящее Положение не распространяется на:

сделки секьюритизации, кредитный риск по которым рассчитывается в соответствии с Положением Банка России N 647-П, в том числе сделки повторной секьюритизации, предусмотренные пунктом 8 Положения Банка России N 647-П;

вложения и сделки, предусмотренные пунктом 1 Положения Банка России N 647-П;

сделки секьюритизации, в которых доля просроченных кредитных требований в общей сумме базовых активов (показатель w), рассчитанная в соответствии с подпунктом 5.1 пункта 5 Положения Банка России N 647-П, составляет не менее 90 процентов, в случае если оригинатор применяет базовый ПВР для расчета коэффициентов риска по базовым активам в соответствии с главами 3 - 4 Положения Банка России от 6 августа 2015 года N 483-П "О порядке расчета величины кредитного риска на основе внутренних рейтингов" <1> (далее - Положение Банка России N 483-П);

--------------------------------

<1> Зарегистрировано Минюстом России 25 сентября 2015 года, регистрационный N 38996, с изменениями, внесенными Указаниями Банка России от 1 декабря 2015 года N 3869-У (зарегистрировано Минюстом России 22 декабря 2015 года, регистрационный N 40193), от 10 марта 2019 года N 5091-У (зарегистрировано Минюстом России 10 июня 2019 года, регистрационный N 54896), от 27 февраля 2020 года N 5404-У (зарегистрировано Минюстом России 31 марта 2020 года, регистрационный N 57915), от 15 апреля 2020 года N 5442-У (зарегистрировано Минюстом России 29 апреля 2020 года, регистрационный N 58242), от 12 января 2021 года N 5705-У (зарегистрировано Минюстом России 15 апреля 2021 года, регистрационный N 63150), от 20 апреля 2021 года N 5783-У (зарегистрировано Минюстом России 11 июня 2021 года, регистрационный N 63866), от 6 июля 2021 года N 5849-У (зарегистрировано Минюстом России 9 августа 2021 года, регистрационный N 64580), от 7 июня 2023 года N 6443-У (зарегистрировано Минюстом России 9 июня 2023 года, регистрационный N 73792).

сделки секьюритизации, базовыми активами которых являются кредитные требования специализированного кредитования одного и того же подкласса специализированного кредитования, определенного в пункте 2.13 Положения Банка России N 483-П, в случае если в потоки поступления денежных средств от базовых активов включаются арендные платежи, относящиеся к подклассу "финансирование приносящей доход недвижимости", или указанные потоки денежных средств поступают реже одного раза в три месяца в сроки, определяемые внутренними документами оригинатора.

3. Оригинатор рассчитывает величину кредитного риска по сделке секьюритизации в соответствии с абзацем вторым настоящего пункта или в соответствии с абзацем третьим настоящего пункта (в случае принятия оригинатором решения, предусмотренного абзацем третьим настоящего пункта). Банк - участник сделки секьюритизации (далее - участник сделки), не являющийся оригинатором, рассчитывает величину кредитного риска по сделке секьюритизации в соответствии с пунктом 4 настоящего Положения.

Оригинатор рассчитывает величину кредитного риска по базовым активам в виде суммы величины кредитного риска по базовым активам, рассчитанной с применением методик и моделей ПВР (далее - ПВР-пул), и величины кредитного риска по базовым активам, рассчитанной в соответствии с главой 2 или 3 Инструкции Банка России от 29 ноября 2019 года N 199-И "Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией" <1> (далее соответственно - Инструкция Банка России N 199-И, СП-пул).

--------------------------------

<1> Зарегистрирована Минюстом России 27 декабря 2019 года, регистрационный N 57008, с изменениями, внесенными Указаниями Банка России от 26 марта 2020 года N 5423-У (зарегистрировано Минюстом России 31 марта 2020 года, регистрационный N 57913), от 3 августа 2020 года N 5520-У (зарегистрировано Минюстом России 3 ноября 2020 года, регистрационный N 60730), от 3 августа 2020 года N 5521-У (зарегистрировано Минюстом России 11 сентября 2020 года, регистрационный N 59770), от 12 января 2021 года N 5705-У (зарегистрировано Минюстом России 15 апреля 2021 года, регистрационный N 63150), от 20 апреля 2021 года N 5783-У (зарегистрировано Минюстом России 11 июня 2021 года, регистрационный N 63866), от 18 августа 2021 года N 5886-У (зарегистрировано Минюстом России 21 сентября 2021 года, регистрационный N 65078), от 24 декабря 2021 года N 6040-У (зарегистрировано Минюстом России 26 января 2022 года, регистрационный N 67014), от 3 апреля 2023 года N 6393-У (зарегистрировано Минюстом России 29 мая 2023 года, регистрационный N 73538), от 17 апреля 2023 года N 6412-У (зарегистрировано Минюстом России 23 мая 2023 года, регистрационный N 73399), от 6 июня 2023 года N 6436-У (зарегистрировано Минюстом России 9 июня 2023 года, регистрационный N 73793).

Оригинатор вправе принять решение о расчете величины кредитного риска по сделке секьюритизации по формуле, предусмотренной абзацем вторым пункта 4 настоящего Положения, в случае если сделка секьюритизации содержит условия, предусмотренные абзацами вторым - седьмым пункта 1 приложения 1 к Положению Банка России N 647-П.

4. Участник сделки рассчитывает величину кредитного риска (RWA) по сделке секьюритизации по формуле:

RWi - коэффициент риска i-й рисковой позиции, предусмотренной пунктом 2 Положения Банка России N 647-П и удерживаемой участником сделки, рассчитанный в соответствии с пунктом 5 настоящего Положения при наличии у участника сделки доступа к ежемесячно обновляемой информации, предусмотренной абзацами вторым и третьим пункта 5 Положения Банка России N 647-П, а также при наличии информации о количественных значениях компонентов кредитного риска, предусмотренных абзацем третьим пункта 1.3 Положения Банка России N 483-П (далее - компоненты кредитного риска), в отношении базовых активов. В случае отсутствия у участника сделки доступа к информации по сделке секьюритизации, предусмотренной абзацами вторым и третьим пункта 5 Положения Банка России N 647-П, коэффициент риска устанавливается в размере 1250 процентов. В случае отсутствия у участника сделки доступа к информации о количественных значениях компонентов кредитного риска в отношении базовых активов коэффициент риска устанавливается в соответствии с Положением Банка России N 647-П;

Асi - величина i-й рисковой позиции, удерживаемой участником сделки, рассчитанная как сумма балансовых активов с учетом скидки (при наличии), определяемой как разница между номинальной стоимостью ценных бумаг, относящихся к i-й рисковой позиции, и ценой их покупки, и сумма условных обязательств кредитного характера (внебалансовых обязательств). Для сделки секьюритизации, в которой доля просроченных кредитных требований в общей сумме базовых активов (показатель w), рассчитанная в соответствии с подпунктом 5.1 пункта 5 Положения Банка России N 647-П, составляет не менее 90 процентов, скидка учитывается в величине рисковой позиции только при первичной продаже оригинатором траншей ценных бумаг в соответствии с пунктом 31.1 Положения Банка России от 19 декабря 2019 года N 706-П "О стандартах эмиссии ценных бумаг" <1> (далее - транш) третьим лицам, не входящим в группу связанных с оригинатором лиц, определяемых в соответствии с абзацем восьмым пункта 12.10 Положения Банка России N 483-П. Кредитный риск по условным обязательствам кредитного характера рассчитывается в соответствии с приложением 2 к Инструкции Банка России N 199-И или приложением 11 к Инструкции Банка России N 199-И (в случае принятия банком решения, предусмотренного пунктом 1.7 Инструкции Банка России N 199-И);

--------------------------------

<1> Зарегистрировано Минюстом России 21 апреля 2020 года, регистрационный N 58158, с изменениями, внесенными Указаниями Банка России от 1 октября 2021 года N 5959-У (зарегистрировано Минюстом России 8 ноября 2021 года, регистрационный N 65721), от 4 июля 2022 года N 6195-У (зарегистрировано Минюстом России 10 ноября 2022 года, регистрационный N 70919).

Рсi - величина резервов на возможные потери, сформированных в соответствии с Положением Банка России от 28 июня 2017 года N 590-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности" <1>, и (или) Положением Банка России от 23 октября 2017 года N 611-П "О порядке формирования кредитными организациями резервов на возможные потери" <2>, и (или) Положением Банка России от 24 августа 2020 года N 730-П "О порядке формирования банками резервов на возможные потери с применением банковских методик управления рисками и моделей количественной оценки рисков, требованиях к банковским методикам управления рисками и моделям количественной оценки рисков в части определения ожидаемых кредитных потерь и осуществлении Банком России надзора за соблюдением указанного порядка" <3>, по i-й рисковой позиции (части позиции), удерживаемой участником сделки.

--------------------------------

<1> Зарегистрировано Минюстом России 12 июля 2017 года, регистрационный N 47384, с изменениями, внесенными Указаниями Банка России от 26 июля 2018 года N 4874-У (зарегистрировано Минюстом России 3 октября 2018 года, регистрационный N 52308), от 27 ноября 2018 года N 4986-У (зарегистрировано Минюстом России 19 декабря 2018 года, регистрационный N 53053), от 26 декабря 2018 года N 5043-У (зарегистрировано Минюстом России 23 января 2019 года, регистрационный N 53505), от 18 июля 2019 года N 5211-У (зарегистрировано Минюстом России 12 сентября 2019 года, регистрационный N 55910), от 16 октября 2019 года N 5288-У (зарегистрировано Минюстом России 27 ноября 2019 года, регистрационный N 56646), от 11 января 2021 года N 5690-У (зарегистрировано Минюстом России 26 апреля 2021 года, регистрационный N 63238), от 18 августа 2021 года N 5889-У (зарегистрировано Минюстом России 21 сентября 2021 года, регистрационный N 65077), от 15 февраля 2022 года N 6068-У (зарегистрировано Минюстом России 24 марта 2022 года, регистрационный N 67894), от 15 марта 2023 года N 6377-У (зарегистрировано Минюстом России 7 апреля 2023 года, регистрационный N 72915).

<2> Зарегистрировано Минюстом России 15 марта 2018 года, регистрационный N 50381, с изменениями, внесенными Указаниями Банка России от 27 ноября 2018 года N 4988-У (зарегистрировано Минюстом России 19 декабря 2018 года, регистрационный N 53054), от 18 июля 2019 года N 5212-У (зарегистрировано Минюстом России 12 сентября 2019 года, регистрационный N 55911), от 27 февраля 2020 года N 5404-У (зарегистрировано Минюстом России 31 марта 2020 года, регистрационный N 57915), от 22 апреля 2020 года N 5449-У (зарегистрировано Минюстом России 28 мая 2020 года, регистрационный N 58498), от 26 июня 2023 года N 6465-У (зарегистрировано Минюстом России 5 октября 2023 года, регистрационный N 75475).

<3> Зарегистрировано Минюстом России 10 декабря 2020 года, регистрационный N 61368, с изменениями, внесенными Указанием Банка России от 13 июня 2023 года N 6447-У (зарегистрировано Минюстом России 13 ноября 2023 года, регистрационный N 75924).

Из расчета величины кредитного риска по сделке секьюритизации исключаются рисковые позиции (их части), удерживаемые участником сделки, в части, обеспеченной иными удерживаемыми этим участником сделки рисковыми позициями, срок исполнения обязательств по которым наступает после исполнения обязательств по обеспеченным рисковым позициям.

Банк применяет коэффициент риска, равный 100 процентам, в отношении рисковой позиции, транша ценных бумаг с первоочередным правом требования (далее - старшая рисковая позиция), для сделки секьюритизации, в которой доля просроченных кредитных требований в общей сумме базовых активов (показатель w), рассчитанная в соответствии с подпунктом 5.1 пункта 5 Положения Банка России N 647-П, составляет не менее 90 процентов, и при наличии скидки, определяемой в соответствии с абзацем пятым настоящего пункта как разница между номинальной стоимостью ценных бумаг, относящихся к i-й рисковой позиции, и ценой их покупки, не менее 50 процентов суммарной величины базовых активов.

5. Коэффициент риска (RW) для каждой рисковой позиции рассчитывается участниками сделки следующим образом:

;

;если A < KIRB и D > KIRB, то  ,

,

D - показатель, рассчитанный в соответствии с абзацем вторым подпункта 5.3 пункта 5 Положения Банка России N 647-П;

A - показатель, рассчитанный в соответствии с абзацем вторым подпункта 5.1 пункта 5 Положения Банка России N 647-П;

KIRB - средневзвешенная по величине кредитных требований по базовым активам сумма минимальной величины достаточности собственных средств (капитала) банка и величины ожидаемых потерь в отношении кредитных требований по базовым активам (далее - показатель KIRB), рассчитываемая одним из двух способов в зависимости от состава базовых активов:

способ 1 (все базовые активы сделки секьюритизации, включая базовые активы, кредитные требования по которым находятся в состоянии дефолта, входят в ПВР-пул):

![]() - коэффициент риска кредитного требования по i-му базовому активу, определяемый в соответствии с пунктами 4.1, 4.5, 4.8, 5.1, 5.3 и 5.4 Положения Банка России N 483-П;

- коэффициент риска кредитного требования по i-му базовому активу, определяемый в соответствии с пунктами 4.1, 4.5, 4.8, 5.1, 5.3 и 5.4 Положения Банка России N 483-П;

ELi - величина ожидаемых потерь кредитного требования по i-му базовому активу, определяемая в соответствии с главой 8 Положения Банка России N 483-П;

EADi - величина кредитного требования по i-му базовому активу, определяемая в соответствии с главой 9 Положения Банка России N 483-П (далее - величина кредитного требования по i-му базовому активу);

способ 2 (базовые активы сделки секьюритизации, в которых часть базовых активов относится к СП-пулу, а остальные базовые активы относятся к ПВР-пулу (далее - смешанный пул):

d - доля ПВР-пула в смешанном пуле, определяемая как отношение суммы величин кредитных требований, определяемых в соответствии с главой 9 Положения Банка России N 483-П, по базовым активам, входящим в ПВР-пул, к сумме величин кредитных требований, определяемых в соответствии с главой 9 Положения Банка России N 483-П, по базовым активам, входящим в ПВР-пул, и величин кредитных требований, определяемых в соответствии с Инструкцией Банка России N 199-И, по базовым активам, входящим в СП-пул;

![]() - показатель KIRB, рассчитанный по способу 1, предусмотренному абзацами девятым - четырнадцатым настоящего пункта, для ПВР-пула, входящего в смешанный пул;

- показатель KIRB, рассчитанный по способу 1, предусмотренному абзацами девятым - четырнадцатым настоящего пункта, для ПВР-пула, входящего в смешанный пул;

Kба - произведение средневзвешенного значения коэффициентов рисков по базовым активам, определенных по каждому базовому активу в соответствии с Инструкцией Банка России N 199-И, и минимальной величины достаточности собственных средств (капитала) банка (далее - показатель Kба), рассчитанное в соответствии с абзацем седьмым подпункта 5.1 пункта 5 Положения Банка России N 647-П для СП-пула, входящего в смешанный пул.

В случае если риск разводнения, рассчитанный в соответствии с пунктом 7.1 Положения Банка России N 483-П, признается оригинатором существенным для активов, входящих в ПВР-пул, в соответствии с внутренними документами банка, показатель KIRB рассчитывается по формуле:

KIRB = KIRB, разводнения + KIRB, дефолта,

KIRB, разводнения - риск разводнения, рассчитанный в соответствии с абзацем десятым настоящего пункта с учетом абзаца десятого пункта 8 настоящего Положения;

KIRB, дефолта - риск дефолта, рассчитанный в соответствии с абзацем десятым настоящего пункта с учетом того, что величина риска кредитного требования по i-му базовому активу уменьшается на величину риска разводнения в соответствии с пунктом 3.4 Положения Банка России N 483-П;

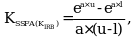

- величина собственных средств (капитала) участника сделки, необходимых (необходимого) в целях выполнения норматива достаточности капитала в соответствии с Инструкцией Банка России N 199-И, для покрытия кредитного риска рисковой позиции секьюритизации, которая определяется по формуле:

- величина собственных средств (капитала) участника сделки, необходимых (необходимого) в целях выполнения норматива достаточности капитала в соответствии с Инструкцией Банка России N 199-И, для покрытия кредитного риска рисковой позиции секьюритизации, которая определяется по формуле:

e - число, служащее основанием натурального логарифма, равное 2,71828;

, где p - надзорный параметр, определяемый в соответствии с пунктом 6 настоящего Положения;

, где p - надзорный параметр, определяемый в соответствии с пунктом 6 настоящего Положения;

6. Надзорный параметр (p) определяется по формуле:

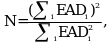

N - эффективное число кредитных требований в ПВР-пуле, определяемое в соответствии с пунктом 7 настоящего Положения;

КIRB - показатель КIRB, рассчитанный в соответствии с пунктом 5 настоящего Положения;

LGD - уровень потерь для ПВР-пула при наступлении дефолта, определяемый в соответствии с пунктом 8 настоящего Положения;

MT - срок до погашения рисковой позиции, определяемый в соответствии с пунктом 9 настоящего Положения.

Значения коэффициентов A, B, C, D и E определяются в соответствии с таблицей 1.

В случае если ПВР-пул включает портфель кредитных требований к корпоративным заемщикам, предусмотренных пунктом 2.10 Положения Банка России N 483-П, и портфель кредитных требований к розничным заемщикам, предусмотренных пунктом 2.8 Положения Банка России N 483-П, ПВР-пул должен быть разделен участниками сделки на розничный и корпоративный пулы.

Для розничного и корпоративного пулов участниками сделки определяется надзорный параметр (p) в соответствии с абзацем вторым настоящего пункта.

Таким образом, надзорный параметр (p) для всего ПВР-пула определяется участниками сделки как средневзвешенный исходя из номинальной стоимости кредитных требований, входящих в розничный и корпоративный пулы.

7. Эффективное число кредитных требований (N) рассчитывается по формуле:

EADi, - величина кредитного требования по i-му базовому активу, входящему в ПВР-пул. В случае если несколько базовых активов относятся к одному заемщику, показатель EADi определяется как сумма величин кредитных требований по всем базовым активам, относящимся к одному заемщику.

8. Уровень потерь для ПВР-пула при наступлении дефолта (LGD) определяется по формуле:

LGDi - простое среднее арифметическое значение уровня потерь при наступлении дефолта, определяемое в соответствии с пунктами 10.8 - 10.12, 11.6 - 11.8 Положения Банка России N 483-П, по всем кредитным требованиям к i-му заемщику;

EADi - величина кредитного требования к i-му заемщику, определяемая как сумма величин кредитных требований по всем базовым активам, относящимся к i-му заемщику.

В случае если риск разводнения, рассчитанный в соответствии с пунктом 7.1 Положения Банка России N 483-П, признается оригинатором существенным для активов, входящих в ПВР-пул, в соответствии с внутренними документами банка, уровень потерь для ПВР-пула при наступлении дефолта (LGD) определяется по формуле:

LGDдефолта - уровень потерь при наступлении дефолта для риска дефолта, рассчитанный в соответствии с абзацем вторым настоящего пункта;

LGDразводнения - уровень потерь при наступлении дефолта для риска разводнения, равный 100 процентам;

KIRB, дефолта - риск дефолта, рассчитанный в соответствии с абзацем десятым пункта 5 настоящего Положения с учетом того, что величина риска кредитного требования по i-му базовому активу уменьшается на величину риска разводнения в соответствии с пунктом 3.4 Положения Банка России N 483-П;

KIRB, разводнения - риск разводнения, рассчитанный в соответствии с абзацем десятым пункта 5 настоящего Положения с учетом абзаца десятого настоящего пункта.

В отношении кредитных требований, которые относятся к специализированному кредитованию и величина кредитного риска по которым рассчитывается на основе критериев, предусмотренных приложением 2 к Положению Банка России N 483-П, значение уровня потерь для ПВР-пула при наступлении дефолта (LGD) в целях расчета надзорного параметра (p) в соответствии с пунктом 6 настоящего Положения равно 50 процентам.

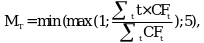

9. В целях расчета величины кредитного риска по сделке секьюритизации срок до погашения рисковой позиции (MT), выраженный в годах, определяется участником сделки по формуле:

CFt - денежные средства, уплачиваемые по рисковой позиции за период t.

В случае отсутствия доступа к информации о денежных средствах, уплачиваемых по рисковой позиции за период t, срок до погашения рисковой позиции (MT) определяется по формуле:

ML - срок окончания действия договора по рисковой позиции.

10. В случае если доля крупнейшего кредитного требования по базовому активу в ПВР-пуле не превышает 3 процентов ПВР-пула (C1 ![]() 0,03), для целей расчета величины кредитного риска по сделке секьюритизации участники сделки могут включать в расчет надзорного параметра (p):

0,03), для целей расчета величины кредитного риска по сделке секьюритизации участники сделки могут включать в расчет надзорного параметра (p):

значение уровня потерь для ПВР-пула при наступлении дефолта (LGD), равное 0,5, вместо значения, определяемого в соответствии с абзацем вторым пункта 8 настоящего Положения, и

вместо значения, рассчитанного в соответствии с абзацем вторым пункта 7 настоящего Положения,

вместо значения, рассчитанного в соответствии с абзацем вторым пункта 7 настоящего Положения,

Cm - доля ПВР-пула, соответствующая сумме (m) крупнейших кредитных требований по базовым активам в ПВР-пуле, выраженная десятичной дробью. Число m выбирается участниками сделки по своему усмотрению произвольно.

В случае если участнику сделки неизвестно значение показателя Cm при m > 1, но известна доля крупнейшего кредитного требования по базовым активам в ПВР-пуле и указанная доля не превышает 3 процентов ПВР-пула (то есть C1 ![]() 0,03), участник сделки устанавливает значение уровня потерь для ПВР-пула при наступлении дефолта (LGD) равным 0,5 и значение показателя N равным единице, разделенной на C1.

0,03), участник сделки устанавливает значение уровня потерь для ПВР-пула при наступлении дефолта (LGD) равным 0,5 и значение показателя N равным единице, разделенной на C1.

11. Коэффициент риска (RW), рассчитанный в соответствии с пунктом 5 настоящего Положения, не может быть меньше 15 процентов для сделок секьюритизации, за исключением следующих случаев:

в случае если для сделки секьюритизации значение коэффициента риска (RW), рассчитанного для старших рисковых позиций в соответствии с абзацем вторым пункта 16 настоящего Положения, меньше 15 процентов, применяется рассчитанное в соответствии с пунктом 16 настоящего Положения значение коэффициента риска;

в случае если для сделки секьюритизации, в которой доля просроченных кредитных требований в общей сумме базовых активов (показатель w), рассчитанная в соответствии с подпунктом 5.1 пункта 5 Положения Банка России N 647-П, составляет не менее 90 процентов, значение коэффициента риска (RW), рассчитанного в соответствии с абзацами третьим и четвертым пункта 5 настоящего Положения, менее 100 процентов, значение коэффициента риска (RW) считается равным 100 процентам;

в случае если сделка секьюритизации соответствует условиям, указанным в приложении 2 к Положению Банка России N 647-П, для старших рисковых позиций применяется рассчитанное в соответствии с абзацем вторым пункта 16 настоящего Положения значение коэффициента риска.

12. Расчет коэффициента риска (RW) в соответствии с пунктом 5 настоящего Положения участник сделки секьюритизации, соответствующей условиям, указанным в приложении 2 к Положению Банка России N 647-П, осуществляет в соответствии с пунктами 13 и 14 настоящего Положения.

13. Надзорный параметр (p) для сделки секьюритизации, соответствующей условиям, указанным в приложении 2 к Положению Банка России N 647-П, рассчитывается по формуле:

N - эффективное число кредитных требований по базовым активам в ПВР-пуле, рассчитанное в соответствии с пунктом 7 настоящего Положения;

KIRB - показатель KIRB, рассчитанный в соответствии с пунктом 5 настоящего Положения;

LGD - уровень потерь для ПВР-пула при наступлении дефолта, определяемый в соответствии с пунктом 8 настоящего Положения;

MT - срок до погашения рисковой позиции, определяемый в соответствии с пунктом 9 настоящего Положения.

Значения коэффициентов A, B, C, D и E определяются в соответствии с таблицей 2.

14. Коэффициент риска в отношении сделки секьюритизации, соответствующей условиям, указанным в приложении 2 к Положению Банка России N 647-П, не может быть меньше 10 процентов в отношении старших рисковых позиций (в отношении нестарших рисковых позиций - 15 процентов).

В случае если значение коэффициента риска в отношении сделки секьюритизации, соответствующей условиям, указанным в приложении 2 к Положению Банка России N 647-П, рассчитанное с учетом пункта 16 настоящего Положения, меньше 10 процентов, в целях расчета величины кредитного риска по сделке секьюритизации участником сделки применяется рассчитанное в соответствии с пунктом 16 настоящего Положения значение коэффициента риска.

15. В случае наличия обеспечения по рисковой позиции, предусмотренного подпунктом 2.6.2 пункта 2.6 Инструкции Банка России N 199-И, или обеспечения, предусмотренного пунктом 10.2 Положения Банка России N 483-П, участник сделки учитывает это обеспечение и корректирует величину рисковой позиции на величину этого обеспечения в соответствии с абзацем вторым подпункта 2.6.1 пункта 2.6 Инструкции Банка России N 199-И.

16. Для старших рисковых позиций, удерживаемых участниками сделки, коэффициент риска не может быть больше значения, рассчитанного по формуле:

![]() - коэффициент риска кредитного требования по i-му базовому активу, определяемый в соответствии с пунктами 4.1, 4.5, 4.8, 5.1, 5.3 и 5.4 Положения Банка России N 483-П;

- коэффициент риска кредитного требования по i-му базовому активу, определяемый в соответствии с пунктами 4.1, 4.5, 4.8, 5.1, 5.3 и 5.4 Положения Банка России N 483-П;

ELi - величина ожидаемых потерь кредитного требования по i-му базовому активу, определяемая в соответствии с главой 8 Положения Банка России N 483-П;

EADi - величина кредитного требования по i-му базовому активу.

Для смешанного пула коэффициент риска не может быть больше значения, рассчитанного по формуле:

d - доля ПВР-пула в смешанном пуле, определяемая как отношение суммы величин кредитных требований, определяемых в соответствии с главой 9 Положения Банка России N 483-П, по базовым активам, входящим в ПВР-пул, к сумме величин кредитных требований, определяемых в соответствии с главой 9 Положения Банка России N 483-П, по базовым активам, входящим в ПВР-пул, и величин кредитных требований, определяемых в соответствии с Инструкцией Банка России N 199-И, по базовым активам, входящим в СП-пул;

![]() - коэффициент риска кредитного требования по i-му базовому активу, определяемый в соответствии с пунктами 4.1, 4.5, 4.8, 5.1, 5.3 и 5.4 Положения Банка России N 483-П;

- коэффициент риска кредитного требования по i-му базовому активу, определяемый в соответствии с пунктами 4.1, 4.5, 4.8, 5.1, 5.3 и 5.4 Положения Банка России N 483-П;

ELi - величина ожидаемых потерь кредитного требования по i-му базовому активу, определяемая в соответствии с главой 8 Положения Банка России N 483-П;

EADi - величина кредитного требования по i-му базовому активу;

Кба - показатель Кба, рассчитанный в соответствии с абзацем седьмым подпункта 5.1 пункта 5 Положения Банка России N 647-П для СП-пула, входящего в смешанный пул.

17. Для участника сделки величина кредитного риска, рассчитанная в соответствии с пунктом 4 настоящего Положения, по удерживаемым участником сделки рисковым позициям, относящимся к сделке секьюритизации, не может быть больше следующих величин:

17.1. Величины кредитного риска для ПВР-пула, определяемой как сумма следующих величин:

суммарной величины кредитного риска, рассчитанной как сумма величин кредитного риска для кредитных требований по всем базовым активам, входящим в указанный ПВР-пул, определяемых в соответствии с пунктами 3.3, 4.1, 4.5, 4.8, 5.1, 5.3 и 5.4 Положения Банка России N 483-П;

суммарной величины ожидаемых потерь, рассчитанной как сумма ожидаемых потерь в соответствии с главой 8 Положения Банка России N 483-П для кредитных требований по всем базовым активам, входящим в ПВР-пул.

17.2. Величины кредитного риска для смешанного пула, определяемой как сумма следующих величин:

суммарной величины кредитного риска, рассчитанной в соответствии с пунктами 3.3, 4.1, 4.5, 4.8, 5.1, 5.3 и 5.4 Положения Банка России N 483-П как сумма величин кредитного риска для кредитных требований по всем базовым активам, входящим в ПВР-пул, являющийся частью смешанного пула;

суммарной величины ожидаемых потерь, рассчитанной как сумма величин ожидаемых потерь в соответствии с главой 8 Положения Банка России N 483-П для кредитных требований по всем базовым активам, входящим в ПВР-пул, являющийся частью смешанного пула;

суммарной величины кредитного риска, рассчитанной в соответствии с абзацем шестым подпункта 2.1.1 пункта 2.1 Инструкции Банка России N 199-И для кредитных требований по всем базовым активам, входящим в СП-пул, являющийся частью смешанного пула.

18. В случае если участник сделки удерживает рисковые позиции, относящиеся к одному или разным траншам одной и той же сделки секьюритизации, величина кредитного риска, рассчитанная в соответствии с пунктом 4 настоящего Положения в отношении этой сделки секьюритизации, не может быть больше значения, рассчитанного по формуле:

A - номинальная стоимость сделки секьюритизации;

P - наибольшая из долей в каждом транше или, в случае одного транша, отношение суммы величин рисковых позиций в транше к номинальной величине стоимости всего транша;

KIRB - показатель KIRB, рассчитанный в соответствии с абзацем десятым пункта 5 настоящего Положения для сделки секьюритизации с ПВР-пулом базовых активов или в соответствии с абзацем шестнадцатым пункта 5 настоящего Положения для сделки секьюритизации со смешанным пулом базовых активов.

19. Расчет величины кредитного риска по сделкам секьюритизации осуществляется на ежемесячной основе.

Суммарная величина итоговых результатов расчета величины кредитного риска по сделкам секьюритизации включается кредитной организацией в знаменатель формулы расчета нормативов достаточности капитала, установленной в подпункте 2.1.1 пункта 2.1 либо в подпункте 3.1.1 пункта 3.1 Инструкции Банка России N 199-И.

20. Настоящее Положение подлежит официальному опубликованию и вступает в силу по истечении одного месяца после дня его официального опубликования.

Председатель Центрального банка

Российской Федерации

Э.С.НАБИУЛЛИНА

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2025

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875