Системная донастройка параметров налоговой системы в части налогообложения личных доходов будет включать:

- введение дифференцированных ставок по налогу на доходы физических лиц и пятиступенчатой налоговой шкалы в зависимости от размера и вида, полученного налогоплательщиком в налоговом периоде дохода:

-- для дохода, не превышающего 2,4 миллиона рублей, - 13%;

-- для дохода, превышающего 2,4 миллиона рублей и не более 5 миллионов рублей, - 15%;

-- для дохода, превышающего 5 миллионов рублей и не более 20 миллионов рублей, - 18%;

-- для дохода, превышающего 20 миллионов рублей и не более 50 миллионов рублей, - 20%;

-- для дохода, превышающего 50 миллионов рублей, - 22%.

- увеличение налога на доходы физических лиц, уплачиваемого налогоплательщиками в фиксированном размере с доходов в виде прибыли контролируемых ими иностранных компаний;

- ограничение права на применение налоговых преференций в виде освобождения от налога на доходы физических лиц при долгосрочном владении ценными бумагами и долями участия в уставном капитале, если соответствующие доходы превышают 50 миллионов рублей;

- расширение полномочий, в том числе муниципалитетов, по установлению более высоких налоговых ставок (до 2,5%) имущественных налогов по дорогостоящему имуществу (кадастровая стоимость более 300 млн рублей), а также увеличению размеров государственной пошлины, уплачиваемой в связи с регистрацией прав на такое имущество.

Средства, полученные в результате применения данных новаций, будут направлены на социальные цели, решение важнейших для населения задач, включающих приоритеты, объявленные Президентом: оказание социальной поддержки, развитие системы здравоохранения, социальной инфраструктуры, поддержку материнства и детства и другие важнейшие направления.

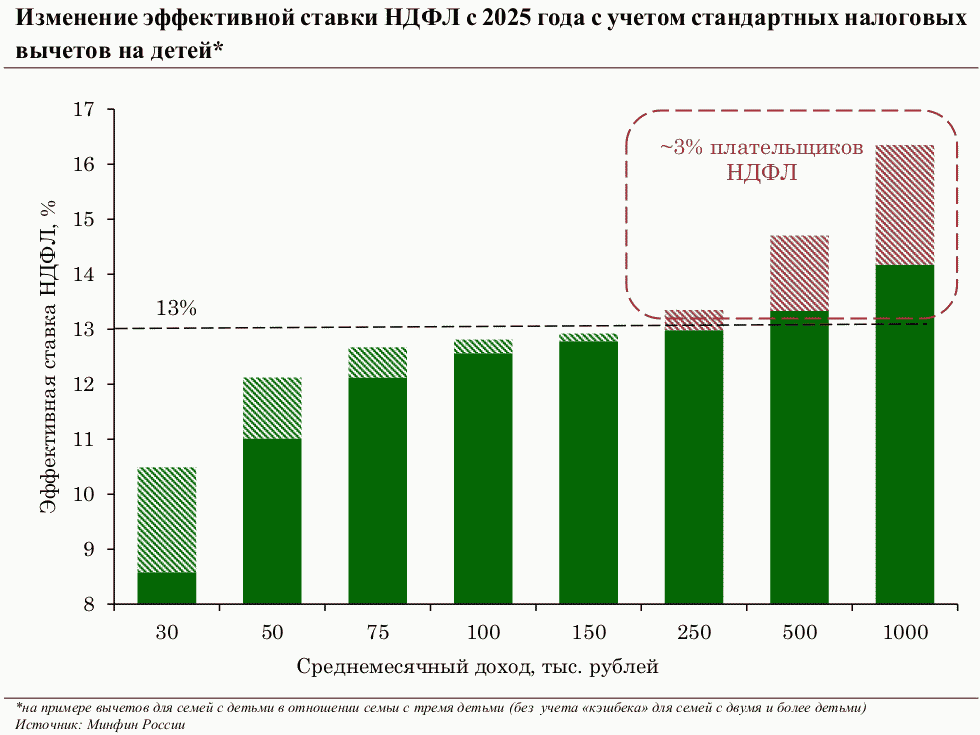

Повышение налоговой нагрузки затронет около 3% налогоплательщиков НДФЛ. При этом одновременно будут усилены налоговые меры социальной поддержки:

- введение "кешбэка" для семей с двумя и более детьми, доход которых не превышает величину 1,5 прожиточных минимума, - будет предусмотрен вычет по НДФЛ (часть уплаченных налогов можно будет вернуть по итогам календарного года. Вычет будет оформлен с использованием механизмов оказания социальной поддержки из средств федерального бюджета и будет предусматривать приоритизацию по сравнению с иными налоговыми вычетами);

- распространение стандартного налогового вычета для лиц, выполнивших нормативы испытаний (тестов) комплекса "Готов к труду и обороне" и прошедших диспансеризацию;

- увеличение предельного размера доходов, до достижения которого применяются стандартные налоговые вычеты;

- применение налогового иммунитета к изменениям налогообложения налогом на доходы физических лиц участников СВО, получаемых в связи с участием в ней, и освобождение участников СВО и членов их семей от уплаты налога на имущество физических лиц;

- увеличение стандартных налоговых вычетов на детей - вычет на второго ребенка составит 2 800 руб. (вместо 1 400 руб.), на третьего и каждого последующего - 6 000 руб. (вместо 3 000 руб.).

В части налогообложения юридических лиц будут реализованы меры, направленные на более справедливое распределение доходов от ренты между бизнесом и государством. Для отраслей с высокой операционной рентабельностью, в два и более раза превышающей среднюю по экономике, и низким уровнем налоговой нагрузки будет увеличен уровень налогообложения рентных доходов:

- увеличение уровня изъятия ренты при определении налоговой ставки по НДПИ с 4,8% до 6,7% при добыче железной руды;

- введение формульного подхода к определению налоговых ставок по НДПИ в отношении полезных ископаемых, являющихся сырьем для производства минеральных удобрений (калийные соли, апатитовые, апатит-нефелиновые, апатит-штаффелитовые, апатит-магнетитовые, маложелезистые апатитовые, фосфоритовые руды), исходя из экспортных котировок с дополнительным изъятием НДПИ при складывающейся благоприятной ценовой конъюнктуре;

- увеличение налоговой ставки по НДПИ при добыче алмазов и других драгоценных и полудрагоценных камней с 8% до 8,4%;

- введение механизма дополнительного изъятия ренты при определении налоговых ставок по НДПИ при добыче золота, угля, за исключением угля бурого, при складывающейся благоприятной ценовой конъюнктуре;

- установление акциза для природного газа, приобретенного для производства аммиака для справедливого распределения доходов, получаемых производителями аммиачных удобрений.

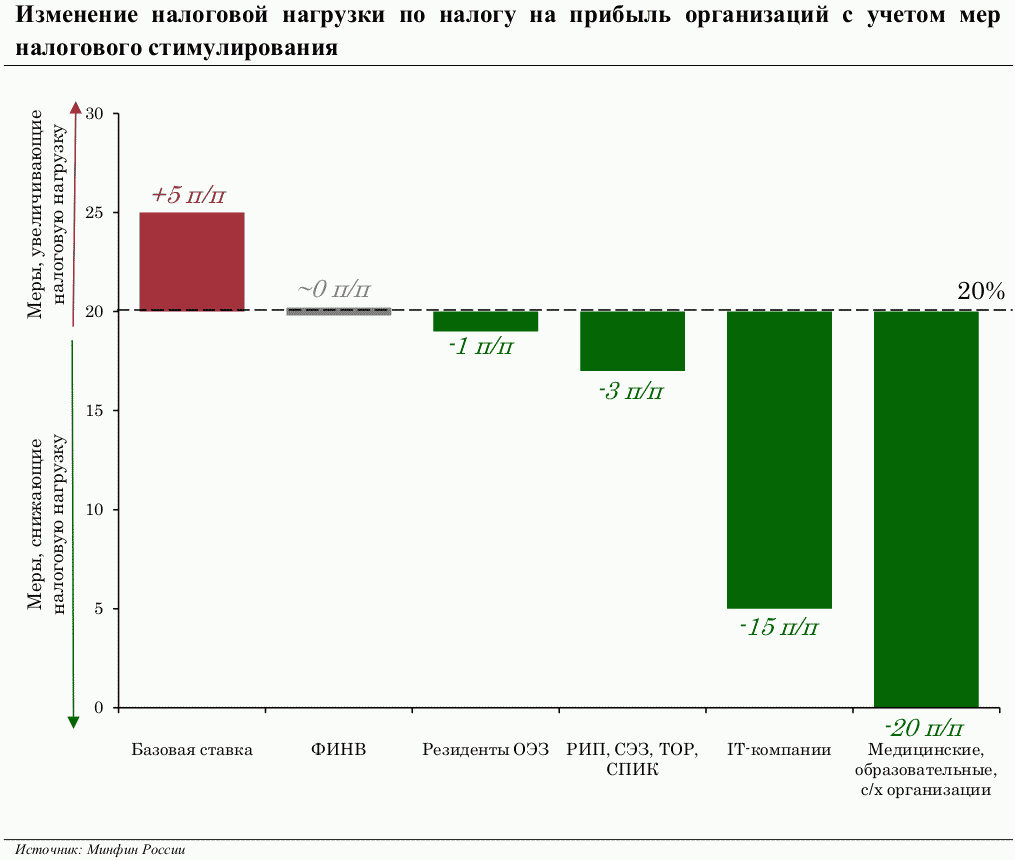

Увеличение налоговой ставки по налогу на прибыль организаций до 25% будет сопровождаться расширением применения действующих преференциальных механизмов, в том числе:

- механизмов для региональных инвестиционных проектов, а также инвестиционного налогового вычета, включая исключение ограничений по сроку их действия;

- применения налоговых льгот для IT-компаний (при этом ставка налога на прибыль составит 5%).

Сохраняются льготные ставки налога на прибыль для следующих категорий плательщиков:

- для резидентов ОЭЗ ставка по федеральной части налога - 2%;

- для организаций, осуществляющих образовательную, медицинскую деятельность, сельскохозяйственных товаропроизводителей ставка налога - 0%;

- для участников РИП и СЭЗ, резидентов ТОР, участников СПИК (если сторона контракта - РФ) ставка по федеральной части налога - 0%.

Сохранение дифференциала в размере 5 п.п. между общей ставкой налога на прибыль и ставкой в отношении доходов в виде процентов по государственным и муниципальным ценным бумагам и обращающимся облигациям российских организаций за счет повышения данной ставки с 15% до 20%.

С 2025 года заработает федеральный инвестиционный налоговый вычет (ФИНВ) - возможность уменьшить сумму налога (авансового платежа) в федеральный бюджет на определенные расходы (на приобретение, сооружение, изготовление, доставку основных средств (ОС); на приобретение (создание) нематериальных активов (НМА); достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение ОС и НМА) - федеральная часть налога может быть уменьшена до размера налога, исчисленного по ставке 3% (но не более 50% совокупности указанных расходов) с сохранением возможности амортизации данных объектов ОС и НМА.

В целях создания справедливой, конкурентоспособной и эффективной налоговой системы, стимулирующей развитие малого бизнеса и направленной на борьбу со схемами дробления и недобросовестной конкуренцией будет проведена донастройка режима УСН и порядка применения пониженных тарифов страховых взносов:

- расширение границ, при которых малый бизнес имеет право применять режим упрощенной системы налогообложения (до 450 млн рублей, а также остаточной стоимости основных средств до 200 млн рублей с ежегодной индексацией соответствующих величин на коэффициент-дефлятор, при этом на 2025 год коэффициент-дефлятор устанавливается в размере 1);

- введение параллельно обязанности уплачивать НДС при повышении порога выручки - 60 млн рублей (с целью создания условий равной конкуренции между разными экономическими субъектами, снижения интереса к выстраиванию схем от ухода из-под налогообложения путем дробления бизнеса):

-- предусмотрено право на применение пониженных ставок НДС в размере 5% (для дохода не более 250 млн рублей) и 7% (для дохода не более 450 млн рублей) с исключением права на налоговые вычеты по НДС;

-- предусмотрена возможность вычета уплаченного НДС для налогоплательщиков, которые не воспользовались правом на освобождение НДС или применение пониженных ставок;

- сохранение применения субъектами малого и среднего предпринимательства пониженных тарифов страховых взносов в совокупном размере 15% в отношении выплат физическим лицам, с корректировкой предельного порога применения с 1 до 1,5 МРОТ.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875