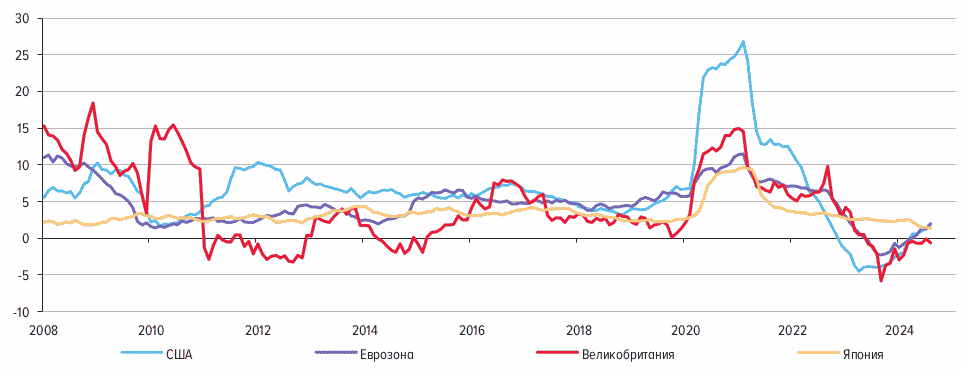

Десятилетие после МФК стало периодом устойчиво низкой инфляции в масштабах мировой экономики. Хотя в развивающихся экономиках инфляционная картина различалась по странам и регионам, важный вклад в укрепление общего тренда на формирование более низкой инфляции в этой группе стран вносил рост доверия к проводимой макроэкономической политике, в том числе на фоне увеличения среди этой группы стран числа центральных банков, таргетирующих инфляцию. В развитых экономиках ослабление инфляционного давления было особенно сильным. Во многих из них инфляция в течение продолжительного времени после МФК находилась даже ниже целей по инфляции, несмотря на существенное смягчение денежно-кредитной политики центральными банками этих стран.

--------------------------------

<*> Пунктирная линия соответствует инфляции в России до перехода к таргетированию инфляции, сплошная линия - после перехода.

Примечание. Для расчетов используется средневзвешенное по ВВП по ППС (по данным Всемирного банка) внутри каждой группы годовое изменение индекса потребительских цен (ИПЦ). Страна включается в расчеты с момента перехода к таргетированию инфляции. Список стран по регионам: развитые страны - США, страны еврозоны, Япония, Великобритания, Канада, Норвегия, Швеция, Австралия, Новая Зеландия, Израиль, Исландия, Южная Корея, Чехия; Латинская Америка - Мексика, Колумбия, Перу, Бразилия, Чили, Доминиканская Республика, Ямайка, Коста-Рика, Гватемала, Парагвай, Уругвай; Южная и Юго-Восточная Азия - Таиланд, Индонезия, Индия, Филиппины, Шри-Ланка; ЦВЕ и Средняя Азия - Польша, Венгрия, Румыния, Сербия, Албания, Молдова, Казахстан, Армения, Грузия, Узбекистан, Украина; Африка - ЮАР, Сейшельские Острова, Гана, Уганда, Кения.

Источники: Cbonds, Всемирный банк, расчеты Банка России.

На инфляцию в развитых странах влияли как циклические, так и структурные факторы. Так, восстановление крупнейших развитых экономик после МФК происходило медленно. Во многом это можно объяснить следующими причинами: запуск глобальной реформы банковского регулирования <17>, направленной на повышение устойчивости банковских систем к финансовым кризисам; существенное снижение склонности к риску широкого круга экономических агентов (населения, бизнеса и других) <18>; постепенное сворачивание бюджетных стимулов <19> после завершения активной фазы МФК и на фоне обострения проблем с государственным долговым бременем, особенно после европейского долгового кризиса 2009 - 2010 годов <20>. Понижательное давление на цены оказывало и усиление глобальной конкуренции в сфере розничной торговли в условиях быстрого развития сегмента интернет-розницы (так называемый Amazon-эффект) <21>. Кроме того, замедление темпов роста совокупной факторной производительности <22> и низкая склонность экономических агентов к риску одновременно привели к существенному снижению нейтральных процентных ставок денежно-кредитной политики в этой группе стран <23>. Это означает, что денежно-кредитная политика центральных банков развитых стран, снизивших ставки после начала МФК до околонулевых значений, в действительности не оказывала достаточного стимулирующего влияния для компенсации эффектов широкого набора дезинфляционных факторов. С целью увеличения монетарных стимулов для поддержки восстановления экономик и недопущения устойчивой дефляции центральные банки крупнейших развитых стран обратились к инструментам нетрадиционной денежно-кредитной политики, в первую очередь к расширению балансов за счет программ покупки активов. Однако даже с учетом совокупности традиционных и нетрадиционных монетарных стимулов темпы роста денежной массы в ключевых развитых экономиках оставались низкими вплоть до начала пандемии COVID-19, а инфляционное давление - пониженным.

--------------------------------

<17> См. Codruta Boar, Leonardo Gambacorta, Giovanni Lombardo, Luiz Pereira da Silva. What are the effects of macroprudential policies on macroeconomic performance? BIS Quarterly Review. September 2017.

<18> См., например, Brad Jones. Uncertainty and Risk Aversion - Before and After the Pandemic. Reserve Bank of Australia.

<19> См. Fiscal consolidation targets, plans and measures in OECD countries. Restoring public finances. 2012.

<20> См. Rebecca M. Nelson, Paul Belkin, Derek E. Mix, Martin A. Weiss. The Eurozone Crisis: Overview and Issues for Congress. Congressional Research Service. 2012.

<21> См. выступление председателя Совета управляющих ФРС США Джанет Йеллен на конференции Prospects for Growth: Reassessing the Fundamentals. 2017.

<22> См. Dieppe, Alistair. 2021. Global Productivity. Trends, Drivers, and Policies. Washington, DC. World Bank.

<23> См. Holston K., Laubach, T., & Williams, J.C. Measuring the natural rate of interest: International trends and determinants. Journal of International Economics, 108. 2017.

--------------------------------

<*> Пунктирная линия соответствует ключевой ставке в России до перехода к таргетированию инфляции, сплошная линия - после перехода.

Примечание. Ставка рассчитана как взвешенное по величине ВВП по ППС страны в регионе (по данным Всемирного банка) значение ключевых ставок центральных банков с января 2008 года по 18 октября 2024 года включительно. Список стран по регионам: развитые страны - США, страны еврозоны, Япония, Великобритания, Канада, Норвегия, Швеция, Австралия, Новая Зеландия, Израиль, Исландия, Южная Корея, Чехия; Латинская Америка - Мексика, Колумбия, Перу, Бразилия, Чили, Доминиканская Республика, Ямайка, Коста-Рика, Гватемала, Парагвай, Уругвай; Южная и Юго-Восточная Азия - Таиланд, Индонезия, Индия, Филиппины, Шри-Ланка; ЦВЕ и Средняя Азия - Польша, Венгрия, Румыния, Сербия, Албания, Молдова, Казахстан, Армения, Грузия, Узбекистан, Украина; Африка - ЮАР, Сейшельские Острова, Гана, Уганда, Кения.

Источники: Cbonds, расчеты Банка России.

Примечание. На рисунке отражено отношение размера баланса центрального банка (с ежемесячной периодичностью) к величине номинального ВВП за скользящие 4 квартала (с исключением сезонности).

Источники: Cbonds, FRED, расчеты Банка России.

Источники: Cbonds, расчеты Банка России.

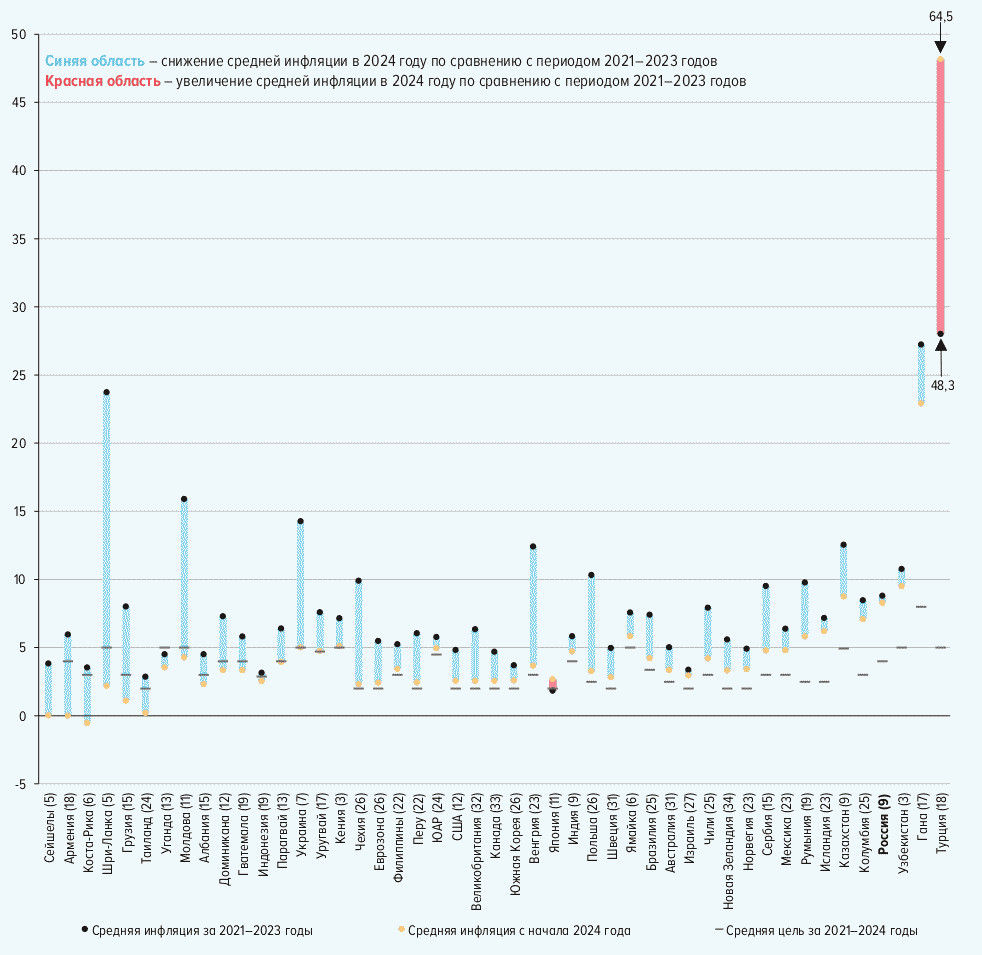

Примечание. Средние значения инфляции рассчитаны по месячным данным с января 2021 года по сентябрь 2024 года. Для каждой страны использовался таргетируемый национальным центральным банком показатель инфляции. В скобках горизонтальной оси указан период таргетирования инфляции в годах. Страны отсортированы по размеру и направлению фактического отклонения инфляции от цели по состоянию на 2024 год. Средняя за 2021 - 2024 годы цель учитывает точечные значения уровня цели по инфляции или середину целевого диапазона, а также пересмотры уровней целей за рассматриваемый период (в случае если такие пересмотры имели место). Источники: Cbonds, МВФ, сайты центральных банков, сайты статистических служб, расчеты Банка России.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875