ВРЕЗКА 8. КОНЦЕПЦИЯ ДОЛГОСРОЧНОГО РАВНОВЕСИЯ В ЭКОНОМИКЕ И ОТКЛОНЕНИЯ ОТ НЕГО ОСНОВНЫХ МАКРОЭКОНОМИЧЕСКИХ ПЕРЕМЕННЫХ

Банк России оценивает масштаб отклонения экономики от траектории сбалансированного и устойчивого роста. Денежно-кредитная политика направлена на достижение низкой инфляции и способствует возвращению экономики на эту траекторию

При проведении макроэкономической политики широко используются концепции долгосрочного и краткосрочного равновесия в экономике. В долгосрочном равновесии все ключевые показатели в экономике растут с постоянным темпом, который определяется фундаментальными факторами. То есть долгосрочное равновесие - это не конкретная точка, а устойчивая траектория, по которой движется экономика. Краткосрочное равновесие - это те уровни цен и выпуска на отдельном рынке или группе рынков, которые уравновешивают текущий спрос и предложение. При проведении денежно-кредитной политики в рамках режима таргетирования инфляции в долгосрочном равновесии потребительские цены растут темпом, соответствующим целевому уровню инфляции, а темпы роста экономики равны потенциальным.

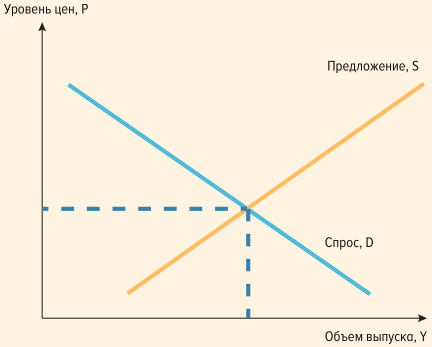

Рассмотрим, как выглядят кривые спроса и предложения на конкретный товар или услугу (рис. 8.1). Кривая спроса (D) показывает обратную зависимость потребления конкретного товара или услуги от его цены. Кривая предложения (S) в свою очередь иллюстрирует прямую зависимость производства/поставок этого товара от цены на рынке. Точка пересечения этих кривых - краткосрочное равновесие на конкретном рынке.

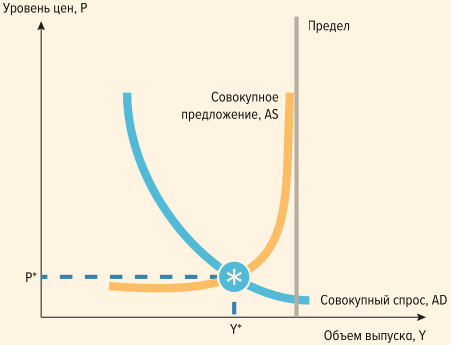

Чтобы получить аналогичную картину для всей экономики в целом, нужно агрегировать все индивидуальные кривые спроса и предложения по всем товарам и услугам. Можно предположить, что в общем случае картина будет похожа на индивидуальную, однако это не так. В экономике существуют ограничения, не позволяющие расширить предложение сверх определенного предела. К таким ограничениям относятся, например, жесткость рынка труда (невозможно быстро наращивать занятость во всей экономике, особенно при демографических, квалификационных, миграционных и других ограничениях), торговые и инвестиционные барьеры и так далее. Поэтому агрегированная картина для совокупного предложения будет выглядеть иначе (рис. 8.2).

Здесь AS - кривая совокупного предложения в стране (производство плюс импорт), а AD - кривая совокупного спроса (расходы на потребление, инвестиции, государственные расходы и экспорт).

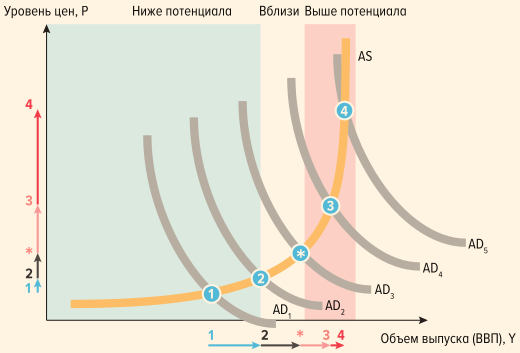

В каждый момент времени наблюдается (статистически регистрируется) только текущее равновесие - точка пересечения двух кривых. Что происходит, если в экономике регистрируется шок спроса (например, вызванный увеличением государственных расходов)? В этом случае кривая совокупного спроса на графике сместится вправо. Инфляционные последствия при таком сценарии будут критическим образом зависеть от того, где находится экономика относительно долгосрочного равновесия (находится ли она выше или ниже траектории потенциального роста) (рис. 8.3).

Если экономика находится в отрицательной фазе цикла (ниже потенциала) или вблизи равновесия, совокупное предложение может относительно легко подстроиться под увеличившийся спрос, поскольку предел, связанный с ограничениями труда и капитала, еще далеко. Однако чем дальше вправо будет смещаться кривая спроса, тем более вертикальным станет отрезок кривой предложения. Соответственно, экономика будет реагировать все меньшим наращиванием выпуска и все большим ростом цен - предложение перестанет справляться. Кроме того, при длительном нахождении экономики выше траектории долгосрочного равновесия экономические агенты (компании и потребители) видят, что в экономике накапливаются дисбалансы. Из-за этого инфляционные ожидания растут, "открепляясь" от цели по инфляции. Это еще больше затрудняет замедление инфляции. Поэтому центральному банку важно не допустить, чтобы экономика слишком долго находилась в состоянии перегрева (выше потенциала), и он должен реагировать на такую ситуацию ужесточением денежно-кредитной политики.

При отсутствии внешних воздействий экономика может находиться в долгосрочном равновесии сколь угодно долго. Различные внутренние и внешние шоки циклической природы (например, рост цен на ресурсы, рост бюджетных расходов, изменений предпочтений потребителей, сокращение спроса на экспортные товары и так далее) могут приводить к отклонению экономики от потенциальной траектории - такое отклонение называется разрывом. Показателем разрыва можно характеризовать отклонения выпуска, безработицы, валютного курса и прочих макроэкономических показателей от своих долгосрочных равновесных значений.

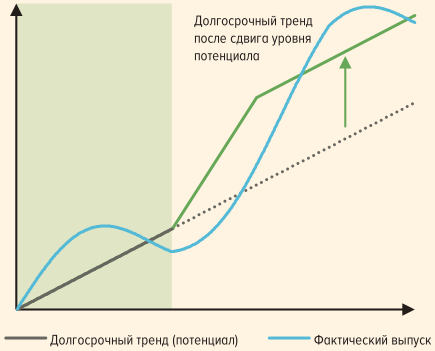

Наиболее часто в экономической литературе говорят о разрыве выпуска (рис. 8.4). Эта ненаблюдаемая величина показывает, насколько фактический выпуск отклонился от потенциального. В свою очередь потенциальный выпуск - это такой уровень выпуска, который экономика способна произвести при полной загрузке факторов производства при существующих ресурсных, технологических и институциональных ограничениях. В практике центральных банков релевантной концепцией потенциального выпуска является уровень выпуска, не создающий про- или дезинфляционного давления, - другими словами, уровень, при котором в отсутствие новых шоков инфляция находится на целевом уровне. Потенциальный выпуск не статичен, а изменяется в зависимости от динамики факторов производства (например, роста рабочей силы, освоения новых технологий или ввода в действие нового оборудования) и скорости технологического развития, поэтому еще одна важная характеристика экономики - темп роста потенциального выпуска, или скорость, с которой со временем меняется уровень потенциального выпуска. Когда фактический темп роста выпуска из-за действия циклических шоков превышает потенциальный, то в экономике формируется положительный (проинфляционный) разрыв выпуска. Поскольку при положительном разрыве выпуска предложение не успевает расширяться вслед за спросом, то в экономике формируется повышенное инфляционное давление. Темп роста цен начинает опережать цель по инфляции, и центральный банк должен повышать ставку, чтобы спрос вернулся к равновесию с предложением. В обратном случае, когда фактический темп роста оказывается ниже потенциального, формируется отрицательный (дезинфляционный) разрыв выпуска, а темп роста цен складывается ниже цели по инфляции. В этом случае центральному банку нужно снижать ставку, чтобы спрос повысился до уровня предложения.

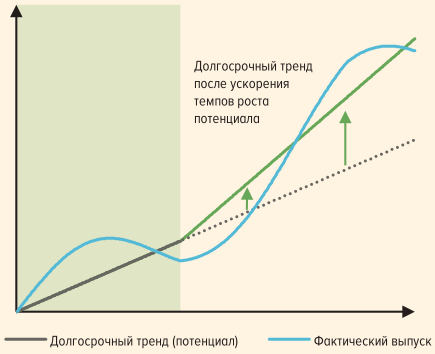

В том случае когда экономика сталкивается с масштабными структурными изменениями, то и уровень, и темп потенциального выпуска могут меняться. Действие структурных факторов приводит к изменению долгосрочного равновесия, и оценка разрыва выпуска в новых условиях может оказаться как больше, так и меньше прежней (рис. 8.5 - 8.7). При этом реакция центрального банка ограничена только той частью разрыва выпуска, которая показывает отклонение фактического темпа роста от нового равновесного тренда. Мерами денежно-кредитной политики (и другим инструментарием центрального банка) невозможно вернуть экономику к прежнему долгосрочному тренду.

Сдвиг уровня потенциала происходит обычно из-за разовых факторов, имеющих долгосрочное значение. К таким факторам можно отнести, например, открытие крупного месторождения природных ресурсов. В этом случае траектория долгосрочного роста сместится вверх. Возможно и обратное: например, крупное стихийное бедствие может подорвать производственные возможности экономики и сдвинуть траекторию потенциала вниз. Изменение уровня потенциала, как правило, происходит не сразу, а постепенно (траектория медленно выходит на новый уровень). Из-за этого в моменте такую ситуацию можно принять за изменение темпов роста потенциала, однако это разные сценарии.

Долгосрочное ускорение (или замедление) темпов роста всегда связано с технологическим прогрессом. Другими словами, никакие разовые факторы не способны увеличить угол роста траектории потенциала.

Примечание. Декомпозиция фактического уровня ВВП на потенциал и разрыв зависит от спецификации и параметризации используемой модели. График носит иллюстративный характер и отражает логику базового сценария Банка России в части выпуска, интерпретацию исторических данных в рамках Квартальной прогнозной модели, но не должен рассматриваться как буквальное воспроизведение соответствующих количественных оценок. Кварталы, отмеченные заливкой, соответствуют периодам значительного снижения уровня ВВП (рецессий).

Сделать это можно только увеличением совокупной факторной производительности - созданием благоприятной среды для ведения бизнеса, совершенствованием судебной системы и качества управления, улучшением регуляторной среды, развитием технологий и так далее.

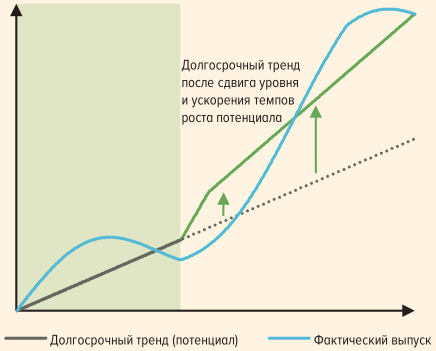

В случае комбинации описанных выше факторов возможен сценарий, при котором изменится как уровень долгосрочной траектории выпуска, так и темп ее роста. Такая ситуация, например, наблюдалась в России в 2022 - 2023 годах (рис. 8.8).

Ковидный кризис привел к существенному падению выпуска по всему миру, в том числе и в России. Простой производства, отложенные инвестиционные проекты, выпадение трудовых ресурсов - все это привело к снижению уровня потенциального выпуска. Однако долгосрочные темпы роста не пострадали, так как не был подорван технологический прогресс.

Период структурной трансформации, напротив, характеризовался не только снижением фактического выпуска, но и изменениями как в уровне тренда, так и в темпах его роста. С одной стороны, ограничения на потоки капитала, введение новых торговых барьеров и другие санкции привели к снижению уровня потенциала. С другой стороны, ограничения на технологический импорт и отток квалифицированных кадров снизили темпы роста ВВП в долгосрочной перспективе. Одновременно с этим рост госрасходов обеспечил быстрое восстановление фактического выпуска до уровней до начала 2022 года, что сформировало существенный положительный разрыв выпуска - экономика вошла в фазу перегрева.

Оценки разрыва выпуска входят в число факторов, учитываемых Банком России при реализации денежно-кредитной политики. Реакция со стороны макроэкономической, в том числе денежно-кредитной, политики на шоки позволяет минимизировать их последствия для экономики и способствовать ее скорейшему возвращению к своему долгосрочному равновесию.

Концепция равновесия и разрывов в основном применяется к реальным показателям - колебания выпуска относительно его потенциального уровня также называют бизнес-циклом. Однако в действительности экономика состоит не только из реальных, но и из финансовых величин. Для финансовых величин также можно оценить состояние равновесия и разрыв: наиболее часто используемым показателем является индикатор разрыва отношения общего объема кредита в экономике к ВВП <1>. Считается, что у финансовых величин также есть свой цикл, и он не в полной мере совпадает с бизнес-циклом.

--------------------------------

<1> О некоторых исследованиях вопроса в Банке России можно посмотреть в работах: (1) Дерюгина Е., Пономаренко А. Определение фазы кредитного цикла в реальном времени в странах с формирующимися рынками. Серия докладов об экономических исследованиях. N 17. Январь 2017 года; (2) Дергюгина Е., Пономаренко А., Рожкова А. Когда оценки кредитных разрывов являются достоверными? Серия докладов об экономических исследованиях. N 34. Июль 2018 года; (3) Козловцева И., Пономаренко А., Синяков А., Татаринцев С. Контрциклическая политика и финансовая стабильность в малой открытой экономике страны-экспортера природных ресурсов. Серия докладов об экономических исследованиях. N 42. Июнь 2019 года; (4) Пономаренко А., Татаринцев С. Включение индикаторов финансового развития в системы раннего предупреждения. Серия докладов об экономических исследованиях. N 58. Июль 2020 года.

Основное предположение заключается в том, что динамика цен на потребительские товары (то есть то, что формирует инфляционное давление) и динамика цен на финансовые активы могут потерять связь друг с другом и вести себя по-разному, а в некоторых случаях даже разнонаправленно. Это в свою очередь может приводить к накоплению дисбалансов в финансовой системе и формированию "пузырей", за которыми следуют финансовые кризисы. Например, рост производства до уровня выше потенциального (то есть положительный разрыв выпуска) часто сопровождается активным ростом финансовых рынков. Спрос какое-то время остается на прежнем уровне, поэтому потребительские цены снижаются, тогда как рост на финансовых рынках приводит к росту оценок реальных активов, которые используются в залогах при кредитовании (например, недвижимость), - и это еще больше стимулирует кредитование, производство и в итоге потребление. При этом реальные активы не могут так же быстро расти, как растут финансовые рынки, которые к тому же могут быть движимы спекулятивными действиями. В какой-то момент финансовых ресурсов становится так много, что критерии отбора их получателей снижаются до минимума. Когда же таких заемщиков становится достаточно много, проблемы с возвратом финансовых ресурсов также становятся заметными для системы в целом и "пузырь" лопается - начинается финансовый или кредитный кризис.

При этом мягкие денежно-кредитные условия ужесточаются автономно от денежно-кредитной политики. Финансовые институты резко ужесточают условия выдачи не только для новых заемщиков, но и по отношению друг к другу, ограничивая предоставление средств на межбанковском рынке. Другими словами, кредитный кризис сопровождается кризисом доверия и ростом неопределенности. При этом экономика из состояния положительного разрыва выпуска может довольно стремительно перейти в отрицательный разрыв выпуска, то есть производить меньше, чем потенциальный уровень. Для возвращения экономики к потенциалу требуется смягчить денежно-кредитные условия и поддержать деловые и потребительские настроения. Поэтому центральный банк снижает ставку, а также при необходимости предоставляет банкам дополнительные средства (на возвратной основе), тем самым компенсируя снижение функциональности межбанковского механизма.

Таким образом, финансовая система может усиливать отклонение экономики от равновесия или даже может быть самостоятельным источником такого отклонения. В то же время эта связь не всегда однозначная и не в полной мере односторонняя, финансовый и реальный секторы влияют друг на друга. Банк России, как и другие центральные банки, учитывает состояние финансового сектора в большей степени при формировании макропруденциальной политики. Однако и при разработке решений по денежно-кредитной политике финансовый сектор является значимым элементом анализа и важным индикатором отклонения экономической системы от равновесия.

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2026

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2026 год

- Федеральный закон "О полиции" N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2026 год

- Частичная мобилизация: обзор новостей

- Постановление Правительства РФ N 1875