КонсультантПлюс. Новости для бухгалтера

С отчетности за 2019 год применяется новая форма декларации по налогу на прибыль

По сравнению с действующей формой изменения незначительные. Прежде всего это новые штрихкоды. Кроме того, на титульном листе больше нет поля, где указывался код ОКВЭД.

Рассмотрим некоторые другие новшества, с которыми столкнутся организации при заполнении декларации.

Признак налогоплательщика

Есть еще одно изменение, на которое стоит обратить внимание всем организациям. Код признака налогоплательщика нужно указывать двумя цифрами, а не одной. Для большинства компаний это 01. Появились и новые коды:

- 07 и 08 - для участников региональных инвестиционных проектов и специальных инвестиционных контрактов;

- 09 и 10 - для образовательных и медицинских организаций соответственно и 11 - для организаций, которые занимаются обоими видами деятельности;

- 12 - для организаций, занимающихся социальным обслуживанием граждан;

- 13 - для юрлиц, которые осуществляют туристско-рекреационную деятельность;

- 14 - для региональных операторов по обращению с ТКО.

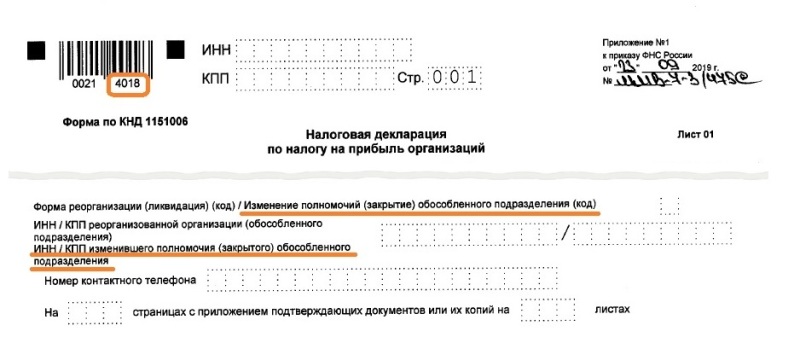

Полномочия обособленного подразделения

На титульном листе появились поля, которые нужно заполнить, если организация изменяет полномочия обособленного подразделения или закрывает его: указывается код, а также ИНН и КПП такого подразделения.

Региональное законодательство

Нужно будет указывать реквизиты закона субъекта РФ, которым установлены пониженные ставки налога в части, зачисляемой в региональный бюджет. Например, в листе 02 появилась строка 171. В ней нужно последовательно указать номер, пункт и подпункт статьи закона региона. Для каждого из этих реквизитов отведено по четыре знако-места. На второй строке оставлено 15 знако-мест для номера самого закона.

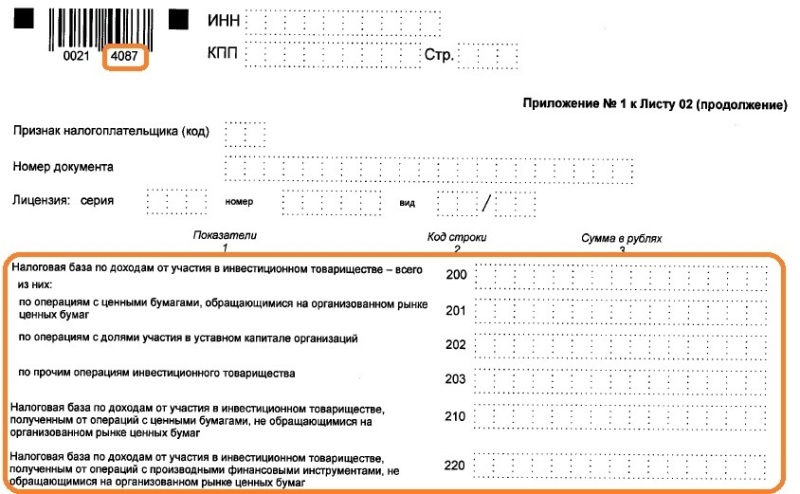

Инвестиционное товарищество

В приложении N 1 к листу 02 появились новые строки для отражения налоговой базы по доходам от участия в инвестиционном товариществе. Помимо общей суммы нужно будет отражать доходы по операциям с ценными бумагами, производными финансовыми инструментами, долями участия, а также по прочим операциям товарищества.

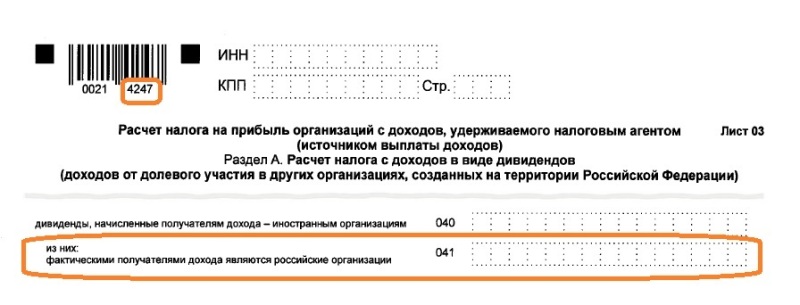

Дивиденды и проценты по ценным бумагам

Новую строку 041 включили в раздел А листа 03 декларации. В ней нужно показывать начисленные иностранным компаниям дивиденды, фактическими получателями дохода по которым являются российские организации.

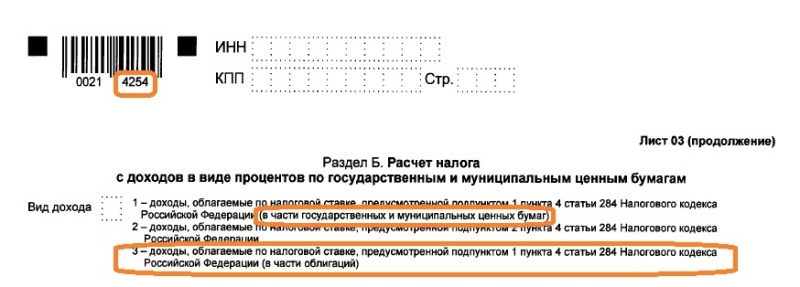

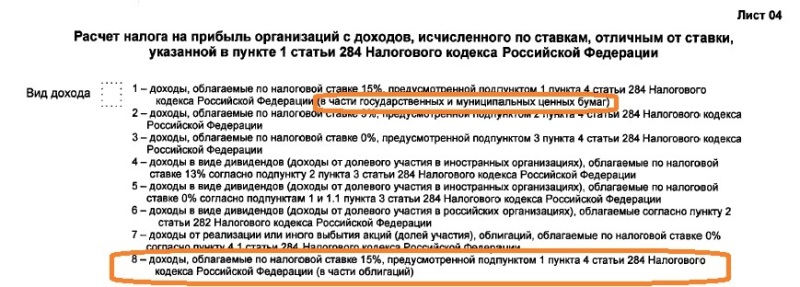

В разделе Б этого же листа добавили новый код вида дохода — 3.

Код 3 нужно применять к процентам по облигациям, для которых действует ставка 15%.

Сходные изменения внесли в лист 04, только там нужно использовать код 8.

Инвестиционный вычет

Появилось приложение N 7 к листу 02 декларации. Оно пригодится тем, кто применяет инвестиционный вычет.

В новом приложении четыре раздела:

- раздел А — для расчета вычета из региональных авансовых платежей и налога;

- раздел Б — для расчета предельной величины вычета по организации, не имеющей обособленных подразделений;

- раздел В — для расчета предельной величины вычета по организации, у которой есть обособленные подразделения;

- раздел Г — для расчета уменьшения федеральных авансовых платежей и налога.

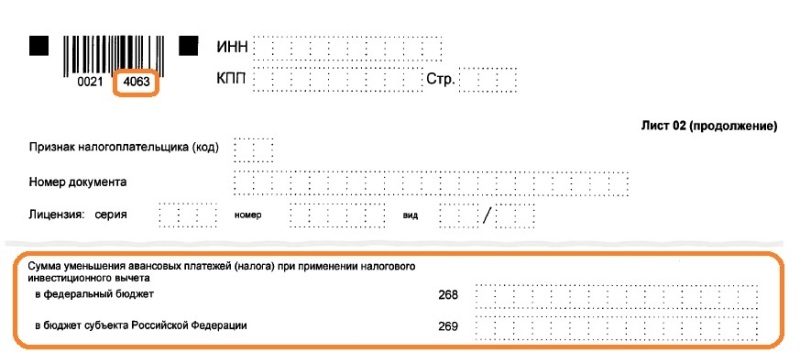

Кроме того, новыми строками 268 и 269 дополнено продолжение листа 02. В них нужно указывать сумму, на которую уменьшены авансовые платежи или налог из-за применения инвестиционного вычета: в первой строке — в части, приходящейся на федеральный бюджет, во второй — на региональный.

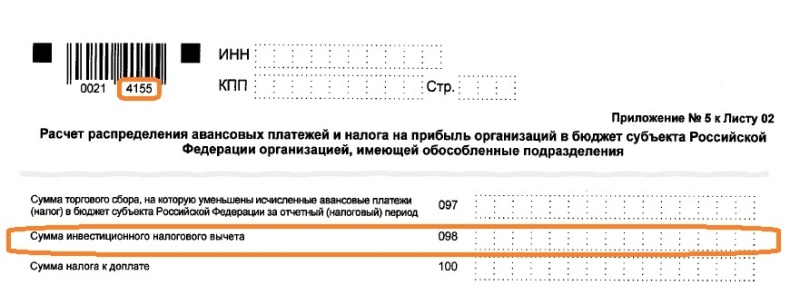

Также новую строку включили в приложение N 5 к листу 02. Это строка 098, в которой указывается сумма инвестиционного вычета.

Симметричные корректировки, КИК и КГН

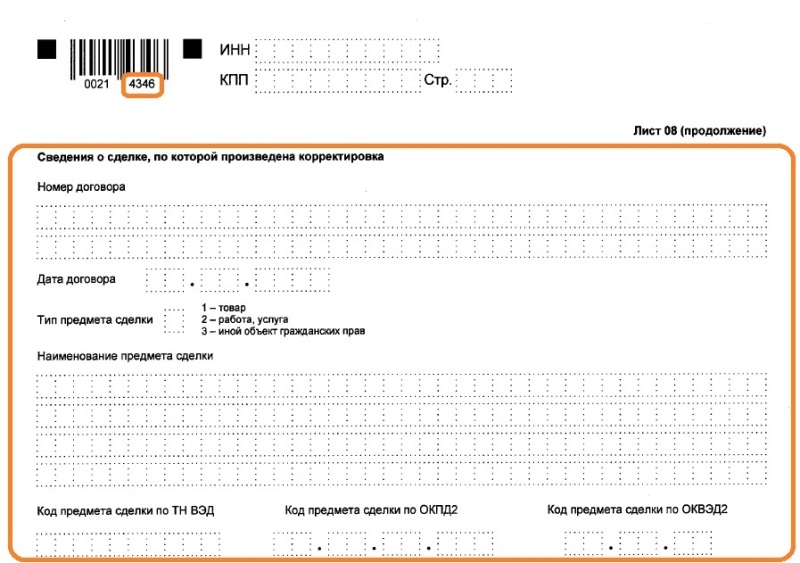

Поправки затронули лист 08, заполняемый при самостоятельной (симметричной, обратной) корректировке. В этом листе появилось место для указания сведений о сделке, по которой произведена корректировка. К таким сведениям относятся, например, номер и дата договора.

Кроме того, скорректировано приложение N 6б к листу 02, которое заполняют участники КГН. Затронули поправки и лист 09, где отражается расчет налога с прибыли КИК.