Поправки по имущественным налогам: нужно ли спешить с оспариванием кадастровой стоимости

Что меняется в перерасчете налогов

Если изменятся качественные или количественные характеристики объекта (например, площадь или назначение), налог на имущество организаций и физических лиц рассчитают по новой кадастровой стоимости со дня внесения сведений в ЕГРН. По старой оценке нужно будет определить сумму за полные месяцы с начала года до изменения, по новой оценке — после изменения и до конца года. Так делают сейчас при покупке объекта.

Если кадастровая стоимость изменится в результате обжалования или исправления ошибки, можно будет пересчитать налог на имущество организации за периоды, когда для его расчета применяли ошибочную (оспоренную) стоимость. То есть можно будет вернуть или зачесть налог и за предыдущие годы. Сейчас можно уменьшить налог начиная с года, в котором подано заявление об оспаривании. Аналогичное изменение есть также для земельного налога и налога на имущество физлиц.

Когда лучше подать заявление об оспаривании стоимости

По проекту перерасчет налога будет возможен, если решение об изменении кадастровой стоимости примут после 31 декабря 2018 года. Некоторые налогоплательщики смогут вернуть деньги за 2015–2018 годы.

Если планируете оспорить кадастровую стоимость, рекомендуем придерживаться следующего алгоритма.

1. Выясните, будет ли проведена кадастровая оценка на 1 января 2019 года.

Можно сориентироваться по дате последней кадастровой оценки. Ее проводят не чаще одного раза в три года, в Москве, Санкт-Петербурге и Севастополе — не чаще одного раза в два года.

О принятых решениях о проведении оценки можно узнать на официальных сайтах уполномоченных органов и из других источников (ч. 5 ст. 11 Закона о кадастровой оценке, ч. 4 ст. 24.12 Закона об оценочной деятельности).

2. Если со следующего года кадастровую стоимость изменят, то подавайте заявление об оспаривании в этом году.

Ждать 2019 года не следует. Старую кадастровую стоимость оспорить нельзя (ч. 4 ст. 22 Закона о кадастровой оценке, ч. 10 ст. 24.18 Закона об оценочной деятельности).

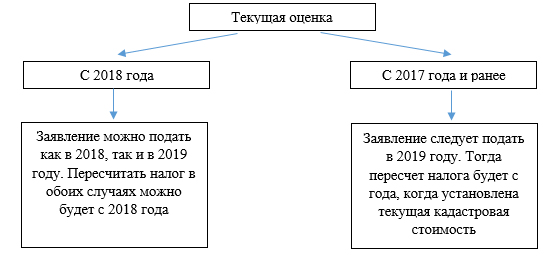

3. Если кадастровая оценка на 1 января 2019 года проведена не будет, выясните, с какого года действует текущая оценка.

Обратите внимание, заявление о зачете или возврате налога можно подать не позднее трех лет со дня его уплаты.

Для граждан в проекте предусмотрено дополнительное ограничение: вернуть или зачесть налоги можно только за три года, предшествующих году направления инспекцией уведомления с перерасчетом. Значит, о налогах за 2015 год можно забыть.