Минфин рассказал, как применять ФСБУ "Учетная политика, оценочные значения и ошибки"

Ведомство выпустило методические указания для организаций госсектора по применению ФСБУ "Учетная политика, оценочные значения и ошибки". В них приведены примеры формирования учетной политики, пояснено, как исправлять ошибки в бухгалтерской (финансовой) отчетности, а также указано, как отражать изменение оценочного значения в отчетности.

Напомним, применять новые правила нужно будет при ведении учета с 1 января 2019 года и составлении отчетности начиная с отчетности 2019 года.

Про учетную политику

Однотипные факты хозяйственной жизни нужно учитывать одинаковыми методами

Если НПА в области бухучета и отчетности предусмотрен выбор методов ведения учета, то учреждение должно выбрать такой метод и закрепить его в учетной политике. Например, в ФСБУ "Основные средства" есть три метода начисления амортизации на объекты основных средств: линейный метод, метод уменьшаемого остатка, пропорционально объему продукции.

Какой метод выбрать, учреждение решает самостоятельно.

При одинаковых способах получения будущих экономических выгод или полезного потенциала для объектов основных средств из одной группы можно выбрать один метод начисления амортизации для группы в целом. Приведем пример: для зданий — линейный метод, а для объектов основных средств, срок полезного использования которых зависит от ожидаемой производительности актива, — пропорционально объему продукции.

"Стоп-слова" в учетной политике

Учетная политика не должна содержать положения, которые будут дублировать положения НПА в области бухучета и отчетности. Другими словами, не нужно включать в нее методы, правила, способы ведения бухучета, которые прямо и однозначно установлены в НПА. Например, в учетной политике не надо приводить следующие формулировки из Инструкции N 157н или стандарта концептуальных основ:

- "при ведении бухгалтерского учета объектов бухгалтерского учета применяется метод начисления";

- "на взаимосвязанных балансовых счетах бухгалтерского учета, включенных в Рабочий план счетов бухгалтерского учета учреждения, применяется метод двойной записи, а на забалансовых счетах бухгалтерского учета учет ведется по простой системе бухгалтерских записей";

- "основные средства стоимостью до 10 000 рублей включительно, за исключением объектов библиотечного фонда, списываются с балансового учета с одновременным отражением объектов на забалансовом счете 21 "Основные средства в эксплуатации".

Учетная политика должна быть публичной

На своем официальном сайте учреждение (централизованная бухгалтерия) должно разместить:

- общие положения учетной политики (перечень основных способов ведения учета) и реквизиты ее документов;

- копии документов учетной политики.

Вместо этого можно одновременно разместить копии документов и обобщенную информацию.

Напомним, хранить учетную политику надо не менее пяти лет после года, в котором она использовалась в последний раз.

Дополнительные требования к учетной политике

При формировании учетной политики на 2019 год обратите внимание на то, что требования к ней закреплены не только в стандарте про учетную политику, но и в других НПА:

- ФСБУ "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора" (п. п. 22, 31, 34, 80);

- ФСБУ "Основные средства" (п. п. 8, 9, 10, 27, 28, 36, 40);

- ФСБУ "Информация о связанных сторонах" (п. п. 8, 10);

- ФСБУ "Непроизведенные активы" (п. 7);

- ФСБУ "Резервы. Раскрытие информации об условных обязательствах и условных активах" (п. 7);

- Инструкции N 157н (п. п. 6, 10, 11, 14, 19, 21, 21.1, 35, 45, 66, 67, 103, 104, 126, 135, 143, 145, 199, 204, 217, 236, 257, 282, 299, 300, 301, 302, 302.1, 313, 318, 337, 349, 370, 371, 373).

Последствия изменений в учетной политике

Если учетную политику правят из-за изменений законодательства и нет доптребований по отражению последствий, то такие последствия, оказавшие или способные оказать существенное влияние на финансовое положение, финансовые результаты деятельности и (или) движение денежных средств, отражают в отчетности ретроспективно.

В этом случае входящие остатки на начало отчетного периода баланса за отчетный период (ф. 0503130, 0503730) подлежат корректировке:

- по строкам, отражающим измененные показатели;

- строке "0 401 30 000 "Финансовый результат прошлых отчетных периодов".

Все изменения дополнительно вносят в сведения (ф. 0503173, 0503773) с указанием причины изменений — "пересчитано" ввиду изменения учетной политики.

Суммы корректировок сравнительных показателей отражают в периоде, в котором произошло изменение учетной политики, с применением корреспонденций в межотчетный период со счетом 401 30. При этом отчетность прошлых лет не подлежит пересмотру, замене и повторному представлению.

Последствия изменений в учетной политике, оказавшие или способные оказать существенное влияние на финансовое положение, финансовые результаты деятельности и (или) движение денежных средств, нужно раскрыть либо в разд. 5 текстовой части пояснительной записки (ф. 0503160, 0503760) и таблице N 4 либо в сопроводительном документе с пояснениями к отчетности. Обязательно надо описать:

- как и почему меняется учетная политика;

- как изменения отразятся в отчетности;

- с какой даты применять новый способ бухучета.

Про ошибки

5 шагов: исправляем ошибки прошлых лет

В сентябре 2019 года в казенном учреждении обнаружена ошибка, допущенная в 2018 году. Расходы по текущему ремонту здания были ошибочно отнесены на увеличение стоимости здания. Сумма — 1 200 000 руб.

В 2018 году сделаны следующие бухгалтерские записи.

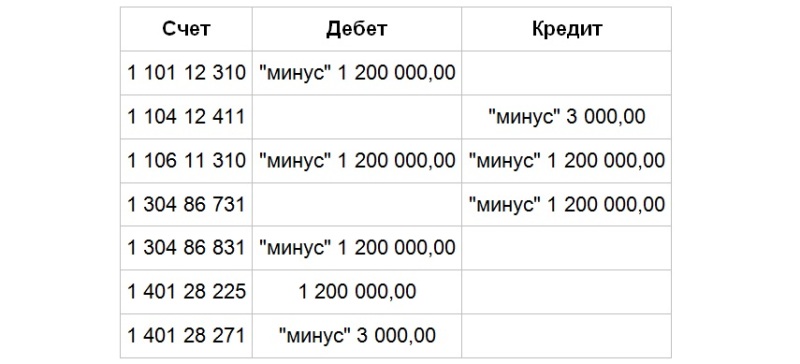

Шаг 1. Сделайте исправительные корреспонденции в сентябре 2019 года.

Шаг 2. Все исправления отразите в отдельном регистре — журнале по прочим операциям (ф. 0504071) — с признаком "Исправление ошибок прошлых лет" и сразу перенесите в главную книгу (ф. 0504072).

Обороты в журнале будут такими.

Шаг 3. В конце года в общеустановленном порядке закройте счета, которые отражают ошибки прошлых лет:

Дебет 1 304 86 731 Кредит 1 401 30 000 — 1 200 000,00 руб.;

Дебет 1 401 30 000 Кредит 1 304 86 831 — 1 200 000,00 руб.;

Дебет 1 401 28 271 Кредит 1 401 30 000 — 3 000,00 руб.;

Дебет 1 401 30 000 Кредит 1 401 28 225 — 1 200 000,00 руб.

Операции по закрытию отразите в журнале (ф. 0504071) с признаком "Исправление ошибок прошлых лет".

Шаг 4. После закрытия 31 декабря счетов на основании этого журнала составьте сведения об изменении остатков валюты баланса (ф. 0503173). Данные отразите в графе 2 разд. 2 сведений отразите (ф. 0503173) (по коду причины 3) с указанием в графе 1 кода счета, по которому скорректированы показатели. Разд. 2 сведений (ф. 0503173) формируйте отдельно с признаком "Исправление ошибок прошлых лет".

Графу 4 разд. 1 сведений (ф. 0503173) заполните на основании показателей на начало отчетного финансового года (графы 3, 4 на 01.01.2019 главной книги), скорректированных на величину показателей графы 2 разд. 2 сведений (по коду причины 3).

Затем на основе этих данных исправьте входящие остатки на начало отчетного года в балансе (ф. 0503130). Корректировать надо группы граф "На начало года", а также показатели "На начало года" иных отчетов (показатели таблиц пояснительной записки — сведения по ф. 0503168, 0503169).

Обратите внимание, показатели баланса на начало года будут отличаться от показателей (остатков) на начало отчетного года главной книги на суммы корректировок. А вот на конец года они будут одинаковыми.

Показатели до исправления ошибок на 01.01.2019

В главной книге (ф. 0504072) за 2019 год:

- 1 101 12 000 — 2 500 000,00 руб.;

- 1 104 12 000 — 15 000,00 руб.

В балансе (ф. 0503130) за 2018 год:

- 1 101 10 000 — 2 500 000,00 руб.;

- 1 104 10 000 — 15 000,00 руб.

Показатели после исправления

Шаг 5. Так как входящие остатки по счетам учета нефинансовых активов (1 101 12 000, 1 104 12 000) на начало 2019 года изменились, скорректируйте соответствующие входящие остатки и в иных отчетах.

При этом обороты (увеличение, уменьшение) по доходам, расходам при формировании показателей отчетов (ф. 0503168, 0503121, 0503110) отразите без учета операций по исправлению ошибок за предшествующий период.

Обратите внимание, для формы 0503121 предусмотрен особый порядок отражения исправлений. Полагаем, что в форму добавят новые графы: "Пересчитано" и графу для сравнительных (сопоставимых) показателей предыдущего финансового года. Рассмотрим порядок заполнения на примере.

В казенном учреждении в сентябре 2020 года были выявлены ошибки прошлых лет, в результате чего сумма доходов за 2019 год увеличилась на 500 руб. В журнале по прочим операциям (ф. 0504071) с признаком "Исправление ошибок прошлых лет" в сентябре 2020 года отражены следующие корректирующие бухгалтерские записи:

Дебет 1 205 31 561 Кредит 1 401 18 131.

Составляя отчет (ф. 0503121) за 2020 год, в графе сравнительных показателей за 2019 год нужно отразить скорректированные данные из отчета за 2019 год, а в дополнительной графе "Пересчитано" сумму корректировки — 500 руб.

Отметим, показатели бухгалтерской (финансовой) отчетности на начало отчетного периода в любых формах нужно отражать с учетом их корректировок по исправительным записям, выявленных ошибок прошлых лет.

Показатели отчетности за год, предшествующий отчетному (в рассматриваемом примере — за 2018 год), корректировать не надо. Отчеты прошлых лет не подлежат пересмотру, замене и повторному представлению.

Давняя ошибка: как исправлять

Если обнаруженная ошибка допущена не в прошлом году, а ранее, то достаточно пересчитать входящие остатки на начало отчетного года, а при необходимости отразить сравнительные показатели — на конец и начало года, предшествующего отчетному. При этом обороты (увеличение, уменьшение) по доходам, расходам, иным показателям на исправительные корреспонденции не корректируются.

Например, в сентябре 2020 года была найдена ошибка, которую допустили в 2018 году: не доначислили доход за 2018 год. В журнале по прочим операциям (ф. 0504071) с признаком "Исправление ошибок прошлых лет" в сентябре 2020 года делаются записи:

Дебет 1 205 23 561 Кредит 1 401 19 123.

Доначисление доходов за 2018 год (обороты по 1 401 19 123) и увеличение прочей дебиторской задолженности (строка 481 КОСГУ 561) не включаются в отчет по ф. 0503121 за 2020 год. В графе для сравнительных показателей за 2019 год отражаются соответствующие данные отчета по ф. 0503121 за 2019 год без корректировок на обороты по исправлению ошибки прошлых лет.

Если суммы корректировок нельзя однозначно отнести к конкретному предшествующему году, то корректировке подлежат входящие остатки на начало отчетного года по статье "Финансовый результат прошлых отчетных периодов" бухгалтерского баланса, а также значения связанных статей бухгалтерской (финансовой) отчетности за самый ранний предшествующий год, к которому такие корректировки можно применить.

Про оценочные значения

Пересмотр оценочных значений не отражается в отчетности

Пересмотр (корректировка) оценочных значений, отраженных в учете и отчетности из-за появления новой информации, накопления опыта, изменения допущений, обстоятельств или последующих событий (в том числе изменение информации), на основе которых были определены суммовые величины оценочных значений, не является исправлением ошибки и изменением учетной политики. Информация о таких корректировках не подлежит раскрытию в отчетности.

Например, резерв по реорганизации (в части оплаты выходного пособия) может быть уточнен из-за сокращения сотрудников, которые изъявили желание продолжить работу на новых условиях оплаты труда.

Информацию об изменении оценочного значения нужно раскрыть в пояснениях к отчетности

В пояснениях к бухгалтерской (финансовой) отчетности нужно описать изменение оценочного значения, которое:

- повлияло на показатели отчетности за отчетный период — с указанием денежных (стоимостных) значений таких изменений;

- повлияет на показатели отчетности за периоды, следующие за отчетным, — с указанием денежных (стоимостных) значений таких изменений. Если данные значения определить невозможно, это нужно отразить в текстовой части пояснительной записки (ф. 0503160, 0503760) в разд. 5 или в сопроводительном документе с пояснениями к отчетности.