КонсультантПлюс. Новости для бухгалтера

НДС 20%: налоговики выпустили рекомендации по переходу на новую ставку

Материал обновлен 25.03.2019.

Возврат товаров

Налоговики рекомендуют продавцам всегда оформлять возврат товаров корректировочными счетами-фактурами. При этом не важно:

- принял ли покупатель товары на учет;

- когда была отгрузка — до нового года или после;

- возвращается вся партия товара или ее часть.

Ведомство обращает внимание, что в корректировочный счет-фактуру нужно внести ту же ставку, что была в первоначальном документе.

Один экземпляр корректировочного счета-фактуры передайте покупателю, если он плательщик НДС. Покупатель должен восстановить принятый к вычету налог.

Такой порядок оформления возврата прописали и в НПА.

Исправление ошибок, изменение цены или количества товаров

Если в новом году нужно уточнить количество или цену товаров, отгруженных в 2018 году, то в корректировочном счете-фактуре укажите ту же ставку, что и в первоначальном. Ведь отгрузка была до нового года.

То же самое касается и исправления счетов-фактур.

Переходящие договоры

Общее правило

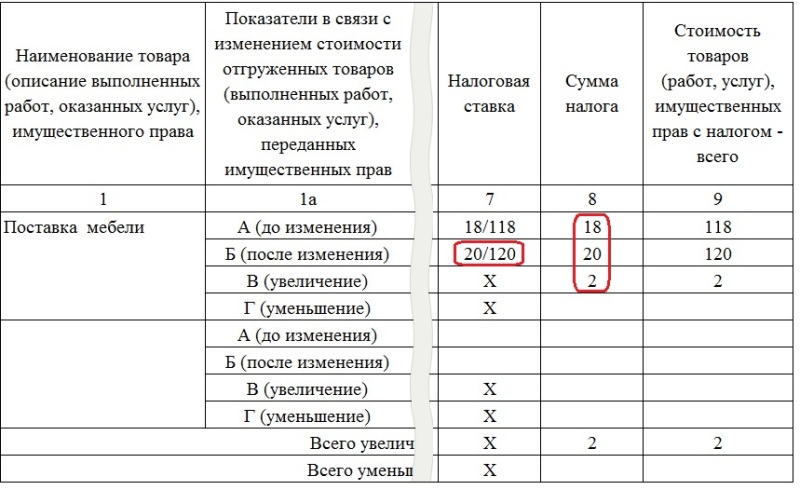

С предоплаты, полученной в 2018 году, продавец должен был исчислить НДС по ставке 18/118. При отгрузке в новом году нужно применить ставку 20%, а к вычету можно принять налог по ставке 18/118.

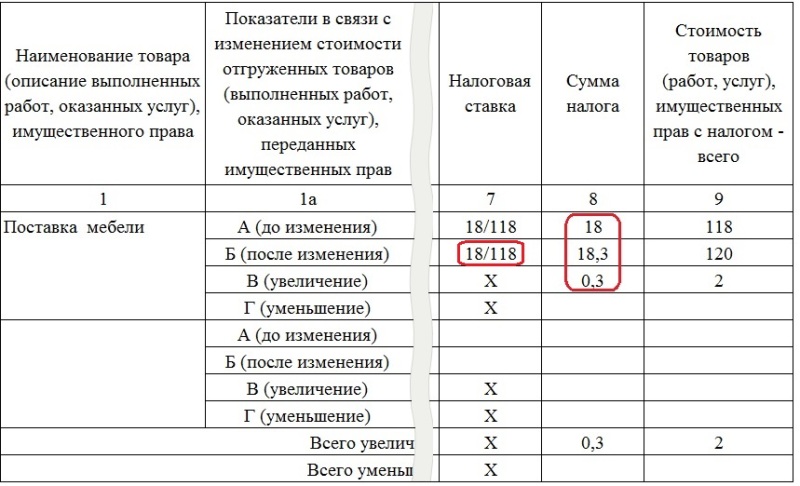

Доплата налоговой разницы в 2% после аванса

Покупатель внес аванс, а потом решил до отгрузки доплатить разницу в 2%.

- Если разница перечислена в 2018 году — это доплата стоимости. С нее нужно считать НДС по ставке 18/118. На разницу стоимости, по мнению ФНС, надо выставлять корректировочный счет-фактуру.

Возможен другой вариант, о котором налоговая не говорит: составить еще один авансовый счет-фактуру со ставкой 18/118.

- Если разница перечислена в 2019 году — это доплата налога. Выставьте корректировочный счет-фактуру на разницу суммы налога.

На момент отгрузки продавец исчисляет НДС по ставке 20%, а налог, исчисленный на основе корректировочных счетов-фактур, принимает к вычету.

Можно составить корректировочный счет-фактуру к нескольким счетам-фактурам, составленным ранее. ФНС разрешила так делать.

Обратите внимание: если покупатель — неплательщик НДС, то вместо корректировочного счета-фактуры можно составить другой документ, например бухсправку.

Доплата налоговой разницы в 2% включена в аванс

Если стороны договорились внести предоплату, рассчитанную с учетом ставки НДС 20%, до нового года, корректировочные счета-фактуры не нужны. Ставка НДС при получении предоплаты — 18/118, при отгрузке — 20%. Налог со всей суммы предоплаты можно принять к вычету.

Особенности для налоговых агентов

При покупке товаров у иностранцев, не состоящих на учете в России, и аренде государственного и муниципального имущества есть нюансы.

Если предоплата поступила в 2018 году, то налоговый агент должен перечислить НДС по ставке 18/118. При последующей отгрузке в 2019 году исчислять налог не нужно.

Если отгрузка была в 2018 году, а оплату организация перечисляет в 2019 году, то НДС нужно заплатить все равно по ставке 18/118. Ведь ставка 20% применяется к отгрузкам в новом году.

ФНС обращает внимание, что эти особенности нельзя применять другим налоговым агентам, например покупателям сырых шкур животных, металлолома, вторичного алюминия. Им нужно руководствоваться общими правилами и определять налоговую базу дважды: по авансу и по отгрузке.