Бюджетная отчетность за 2018 год: рекомендации Минфина и Казначейства

10 советов по заполнению баланса (ф. 0503130)

1. Показатели в баланс отражайте с учетом существенных событий после отчетной даты

В годовой бюджетной отчетности все данные об активах (в том числе объектах незавершенного строительства, вложениях в объекты недвижимого имущества), обязательствах, финансовых результатах и иных объектах бухучета (включая те, которые отражены за балансом) должны быть раскрыты с учетом существенных событий после отчетной даты.

2. Долгосрочные (внеоборотные) активы и обязательства выделяйте только на конец года

Начиная с отчетности за 2018 год в балансе обособленно отражают долгосрочные (внеоборотные) активы. В этой годовой отчетности такую информацию нужно представить только на конец отчетного периода. На начало года ее не показывают.

Кроме того, по строке 081 следует отражать сумму внеоборотных матзапасов, которые предназначены для формирования капвложений. К ним можно отнести:

- орудия лова (тралы, неводы, сети, мережи и др.);

- бензомоторные пилы, сучкорезки;

- специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа) независимо от их стоимости; сменное оборудование, многократно используемые в производстве приспособления к основным средствам и другие вызываемые специфическими условиями изготовления устройства — изложницы и принадлежности к ним, прокатные валки, воздушные фурмы, челноки, катализаторы и сорбенты твердого агрегатного состояния и т.п.;

- временные сооружения, приспособления и устройства, затраты по возведению которых относятся на стоимость строительно-монтажных работ в составе накладных расходов;

- готовые к установке строительные конструкции и детали;

- оборудование, требующее монтажа и предназначенное для установки;

- спецоборудование для НИОКР, приобретенное по договорам с заказчиками для обеспечения выполнения условий договоров, до передачи его в научное подразделение.

Матзапасы, предназначенные для потребления и реализации, в строке 081 указывать не надо.

Вложения в нефинансовые активы, срок завершения которых превышает 12 месяцев после отчетной даты или не может быть определен, показывают по строке 121.

3. Не забудьте про оценку имущества при инвентаризации

Проводя инвентаризацию перед составлением годовой отчетности, нужно проанализировать5 активы на наличие признаков обесценения. Если они выявлены, то следует провести процедуру тестирования этих объектов по ФСБУ "Обесценение активов". В противном случае в документе по инвентаризации сделать запись "Признаков обесценения объектов нефинансовых активов не выявлено".

Обратите внимание, для нефинансовых активов на счетах 1 111 00 000 "Права пользования активами" обесценение не производят.

Если акт (ф. 0504835) по годовой инвентаризации подписан в 2019 году, то показатели оборотов результатов такой инвентаризации должны быть включены в годовую бюджетную отчетность за 2018 год. При этом нужно учитывать положения учетной политики об отражении событий после отчетной даты (в частности, предельный срок документов, которые принимают для отражения в бюджетном учете и отчетности за 2018 год).

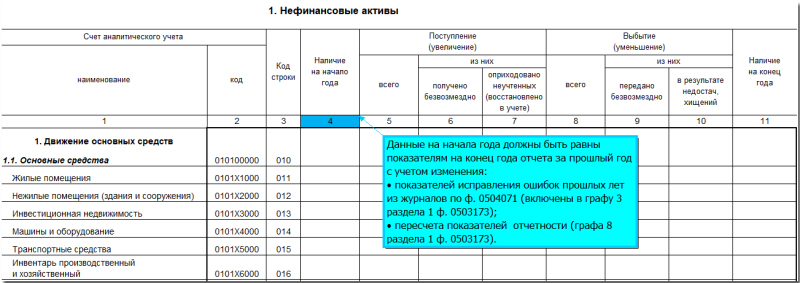

4. Проверьте увязку баланса со сведениями ф. 0503173

Показатели граф "На начало года" баланса за 2018 год (вступительный баланс) должны соответствовать данным граф "На конец отчетного периода" баланса за 2017 год (заключительный баланс) с учетом изменений показателей вступительного баланса, сформированных в графе 3 ф. 0503173 (по совокупности всех отклонений).

5. Отчитайтесь об остатках денег на счетах

Причины наличия средств на счетах 1 201 00 000 "Денежные средства учреждения", 3 201 20 000 "Денежные средства учреждения в кредитной организации" надо описать в текстовой части раздела 4 "Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности" пояснительной записки (ф. 0503160).

6. Обратите внимание на минусы в балансе

По правилам бюджетного учета недопустимо наличие остатков:

- по кредиту счета 1 206 00 000;

- дебету счетов 1 301 00 000, 1 302 00 000, 1 304 00 000.

Поэтому показатели по этим счетам в балансе не могут быть со знаком "минус".

7. Остатки по налоговым вычетам по НДС раскройте в разных разделах баланса

Дебетовый и кредитовый остатки по налоговым вычетам по НДС (счет 1 210 10 000) показывают по разным строкам баланса: 282 и 434 соответственно.

8. Не оставляйте взыскиваемую просроченную дебиторку на счетах 206 00 и 208 00

В показателях по счетам 1 206 00 000 "Расчеты по выданным авансам", 1 208 00 000 "Расчеты с подотчетными лицами" не отражают просроченную дебиторскую задолженность по расходам, в отношении которой ведут мероприятия по восстановлению расходов бюджета (возврату в бюджет ранее произведенных расходов), в том числе:

- по предварительным оплатам, которые контрагент обязан вернуть в случае расторжения контракта (соглашения);

- по результатам претензионной работы (например, возврат излишне выплаченной зарплаты или задолженности уволенных сотрудников по подотчетным суммам).

9. Проверьте, где за балансом отражены средства во временном распоряжении

Показатель поступлений средств во временном распоряжении нужно отражать по строке 173 (сумма по забалансовым счетам 17 "Поступления денежных средств", открытым к аналитическим счетам счета 3 201 00 000), а выбытия — по строке 182 (сумма по забалансовым счетам 18 "Выбытия денежных средств", открытым к аналитическим счетам счета 3 201 00 000).

Обратите внимание, с учетом экономического характера активов и обязательств средств во временном распоряжении допустимо наличие показателей в графах 5, 8 по счетам 3 201 00 000, 3 304 01 000, 3 208 91 000, 3 209 81 000. Отражение в этих графах средств во временном распоряжении по иным счетам возможно только по согласованию с Минфином.

10. Уточните срок договора по переданному в пользование имуществу

По забалансовым счетам 25 и 26 указывают фактически переданное в пользование (возмездное, безвозмездное) имущество. Если срок пользования имуществом согласно договору завершен на 1 января 2019 года, то уменьшение показателей по этим счетам нужно отразить в составе операций 2018 года.

Заполнение справки по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110)

КБК в счетах могут быть без детализации

В графе 1 раздела 1 "Бюджетная деятельность" справки отражают номера счетов 1 401 10 000 и 1 401 20 000. По доходам в 1–17 разрядах номера счета указывают 4–20 разряды КБК по доходам или источникам финансирования дефицита бюджета, а по расходам — КБК по расходам (4–20 разряды кодов с учетом особенностей).

По отдельным операциям допустимо отражать группировочные (не детализированные) КБК.

Так, при изменении кадастровой стоимости земельных участков, ранее принятых к бюджетному учету, показатель финрезультата формируют по кредиту 1 17 00000 00 0000 000 1 401 10 189 "Иные доходы" (увеличение стоимости актива со знаком "+", уменьшение — со знаком "-").

А вот в 5–17 разрядах номеров счетов 1 401 20 000, помимо случаев, предусмотренных Инструкцией N 162н, могут быть нулевые значения при предоставлении или получении права пользования активом на льготных условиях:

- ссудополучателем расходов по амортизации права пользования активом, принятым к учету в качестве объектов аренды на льготных условиях (XX XX 00000 00000 000 1 401 20 224);

- ссудодателем расходов текущего финансового года по предоставлению права пользования активом на льготных условиях (XX XX 00000 00000 000 1 401 20 241 в части передачи унитарным предприятиям и государственным корпорациям, XX XX 00000 00000 000 1 401 20 242, XX XX 00000 00000 000 1 401 20 251, XX XX 00000 00000 000 1 401 20 252, XX XX 00000 00000 000 1 401 20 253).

В отчетности появилась дополнительная таблица

Показатели справки по счетам 1 401 10 171, 1 401 10 173, 1 401 10 189, 1 401 20 273 должны быть раскрыты в текстовой части раздела 4 пояснительной записки (ф. 0503160) по корреспондирующим кодам счетов учета активов и обязательств в виде таблицы. По каждому счету, указанному в ее 2 графе, надо составить отдельную таблицу.

Некоторые показатели не отражают в справке

В справку не надо включать показатели по счетам, предназначенным для отражения исправления ошибок прошлых лет (в сумме изменений, связанных с исправлением ошибок прошлых лет, отраженных в графе 6 сведений об изменении остатков валюты баланса (ф. 0503173)).

Заполнение отчета об исполнении бюджета (ф. 0503127)

Как госзаказчику отразить штраф, взятый с поставщика

Если учреждение удерживает штраф из обеспечения контракта и перечисляет его в доход бюджета, то в графе 5 раздела 1 отчета администратор дохода отражает эти суммы по коду доходов 000 1 16 90010 01 Х000 140 "Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в федеральный бюджет" группировочного кода доходов 0 1 16 90000 00 0000 140 "Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба".

С чем нужно сверить кассовые расходы по КВР 451, 452

Кассовые расходы по видам расходов 451, 452 нужно выверять на наличие одного из сопутствующих обстоятельств:

- соответствующего увеличения вложений по счетам 1 204 31 000, 1 204 34 000, 1 215 31 000, 1 215 34 000, 1 206 73 000;

- передачи финвложений (с учетом входящих остатков на начало года) уполномоченному органу.

Причины несоответствия показателя изменения финансовых активов показателям кассовых расходов по данным КВР или сведениям о передаче произведенных вложений в финансовые активы (по КОСГУ 530) нужно описать в разделе 4 пояснительной записки (ф. 0503160).

Когда нельзя отражать минусы в отчете

В разделе 2 отчета нельзя отражать минусовые значения по восстановленным на счетах учреждения суммам "дебиторки" прошлых лет. Эти восстановления должны быть перечислены в доход федерального бюджета.

Сумму поступлений от восстановления такой "дебиторки" соответствующий администратор доходов бюджета отражает в графе 5 раздела 1 отчета в положительном значении по соответствующему коду вида доходов 000 1 13 02000 00 0000 130 "Доходы от компенсации затрат государства" (например, 000 1 13 02991 01 XX00 130 "Прочие доходы от компенсации затрат федерального бюджета").

Отчет о финрезультатах деятельности (ф. 0503121)

Составляя форму, необходимо помнить о том, что в показатели граф 4, 5, 6 текущего (отчетного) финансового года не нужно включать показатели по изменениям доходов и расходов, а также показатели по увеличению (уменьшению) активов и обязательств, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде).

Также учтите, что в строках 030, 040, 050, 260 нужно указывать значения по группировочным кодам КОСГУ 120, 130, 140, 290.

Пояснительная записка

Сведения о движении нефинансовых активов (ф. 0503168)

Отчет следует заполнять с учетом следующих положений:

- графа 4

- в графе 7 сведений отражают данные по дебетовым оборотам счетов учета нефинансовых активов, которые корреспондируют со счетом 1 401 10 189 "Иные доходы" (в части операций по принятию к учету выявленных нефинансовых активов по результатам инвентаризации, а также в результате исправления выявленных ошибок);

- при формировании раздела 3 и раздела 3.1 сведений показывают данные по соответствующим забалансовым счетам. Так, по строке 561 раздела 3 и по строке 611 раздела 3.1 указывают данные об объектах учета аренды на льготных условиях, которые признаны в бюджетном учете в соответствии с ФСБУ "Аренда". А по строке 563 раздела 3 и по строке 613 раздела 3.1 — данные об имуществе, переданном в безвозмездное пользование и не классифицируемом в качестве объекта учета аренды на льготных условиях. Например, тогда, когда в соответствии с решением собственника имущества учреждение наделено указанным имуществом для выполнения функций, возложенных на него собственником.

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

При заполнении отчета следует обратить внимание на следующие особенности:

- графу 2 нужно заполнить по тому же принципу, что и графу 4 ф. 0503168;

- в графы 5–8 не надо включать показатели оборотов, сформированных в корреспонденции со счетами, которые предназначены для отражения ошибок прошлых лет (отражения изменения расчетов (дебиторской, кредиторской задолженности) при исправлении ошибок прошлых лет, выявленных в отчетном периоде).

Обратите внимание: если на счетах 0 206 00 000 числится выплаченный аванс, но уже инициировано расторжение контракта и поставка товаров (работ, услуг) не предполагается, то суммы нужно перенести на счета аналитического учета счета 0 209 30 000 "Расчеты по компенсации затрат" (0 209 34 000, 0 209 36 000). При этом не исполненную на конец года задолженность по возврату авансов 2018 года переносят последним рабочим днем отчетного периода на счет КДБ 1 209 36 000 и отражают в сведениях в составе просроченной задолженности.

Кредиторская задолженность на счетах 0 205 11 000, 0 205 20 000, 0 205 30 000, 0 205 40 000, 0 205 61 000, которая может быть погашена или возвращена только по обращению кредитора, является не просроченной (текущей) и краткосрочной задолженностью. В графах 10 и 11 сведений ее показывать не нужно.

Сведения об изменении валюты баланса (ф. 0503173)

Показатели в графе 3 сведений отражают только в случае увеличения или уменьшения показателей баланса, не связанных с изменением его структуры.

При отражении в регистрах бюджетного учета 2018 года бухгалтерских записей по исправлению ошибок прошлых лет следует обеспечить их обособление в бухгалтерском (бюджетном) учете и бухотчетности получателей бюджетных средств на отдельных счетах бюджетного учета: 1 304 86 000, 1 304 96 000, 1 401 18 000, 1 401 19 000, 1 401 28 000, 1 401 29 000. Информацию об исправлении ошибок прошлых лет отражают в графе 6 по коду причины "03 — исправление ошибок прошлых лет".

Обратите внимание, осуществляемое на 1 января 2018 года деление показателей по счету 1 210 10 000 на дебетовые и кредитовые остатки (строки 282 и 434 баланса) влияет на оценочное значение указанных показателей. Поэтому информацию о данном изменении надо отразить в графе 9 сведений.

Если значение показателей в группировочных строках сведений (ф. 0503173) не изменилось, но по аналитическим счетам показатели изменены, то в графе 9 (код причины изменений "6") нужно отразить значение, равное нулю. Например, если была реклассификация объектов ОС, в графах 9 по строке 010 отражается значение "0,00".

Валюта баланса по коду причины "04 — изменение учетной политики" при заполнении отчета за 2018 год может быть изменена, только если были операции по переводу инвалидных колясок, используемых учреждением для исполнения своих функций (например, для транспортировки инвалидов в метро, в поликлиниках, стационарах), со счета 1 105 00 000 на счет 1 101 00 000, включая начисление сумм амортизации за период отражения колясок на счете 1 105 00 000.

Сводная бухгалтерская отчетность бюджетных и автономных учреждений

Заполнение баланса (ф. 0503730)

По строке 433 баланса отражают показатели счета 304 06 000 в части незавершенных расчетов по временному привлечению денег между источниками финансового обеспечения, осуществляемых в пределах остатка средств на лицевом счете (в кассе) учреждения, иных незавершенных расчетов после операций по завершению года. Дебетовый остаток по этому счету нужно показывать со знаком "минус".

Информация о завершении расчетов по временному привлечению денег на отчетную дату является существенной, и ее нужно раскрыть в текстовой части раздела 4 пояснительной записки (ф. 0503760). Если до представления отчетности учреждением указанные расчеты не завершены, то в пояснениях указывают информацию о планируемых мероприятиях (сроках и суммах) по завершению расчетов.

Показатель по счету 0 210 06 000 отражают в положительном значении по строке 480 раздела 3 баланса в размере балансовой стоимости особо ценного имущества.

Заполнение отчета об исполнении плана ФХД (ф. 0503737)

Когда в отчете (сводном отчете) есть показатели по некассовым операциям, эту информацию нужно раскрывать в разделе 3 пояснительной записки (ф. 0503760).

Заполнение сведений по дебиторской и кредиторской задолженности (ф. 0503769)

Если на счете 0 206 00 000 есть выплаченный аванс, а поставка товаров, выполнение работ и услуг не предполагаются и инициировано расторжение контракта, то эти суммы переносят на счета ХХХХ 0000000000 510 1 209 34 000 (в части авансовых выплат, произведенных до 2018 года), ХХХХ 0000000000 КВР 0 209 34 000 (в части авансов 2018 года). При этом не исполненная на конец года задолженность по возврату авансов 2018 года подлежит переносу на счет ХХХХ 0000000000 510 1 209 34 000 с отражением в сведениях в составе просроченной задолженности.

При обнаружении по результатам инвентаризации на 1 января 2019 года на счетах 0 208 00 000 задолженности (дебетового остатка) физлица, с которым отношения учреждением прекращены, то такую задолженность (при условии, что она подлежит урегулированию) переносят на счет ХХХХ 0000000000 510 0 209 34 000 и тоже отражают в составе просроченной задолженности.

Отражение в учете бюджетным (автономным) учреждением на счете 0 303 05 000 увеличения задолженности по возврату в доход бюджета неиспользованных остатков целевых субсидий по состоянию на 1 января 2019 года (остаток по кредиту счетов 5 205 83 000, 6 205 84 000 на 1 января 2019 года по данным отчетности за 2018 год) осуществляют первым рабочим днем 2019 года с учетом перевода в межотчетный период исходящих остатков по счетам согласно новому порядку применения КОСГУ.